Todo sobre la liquidación de compra: ¿Qué es y cómo se procesa?

En el mundo de los negocios, la documentación fiscal y contable juega un papel crucial en la gestión eficiente y transparente de las operaciones financieras. Entre los distintos documentos contables y fiscales que existen, uno que destaca por su especificidad y utilidad es la liquidación de compra. A continuación, desglosaremos qué implica este término y cómo impacta en el día a día de las empresas y los productores.

Índice

- ¿Quiénes pueden emitir una liquidación de compra?

- ¿Cuándo se permite la emisión de una liquidación de compra?

- ¿Para qué se utiliza una liquidación de compra?

- ¿Cómo emitir una liquidación de compra electrónica?

- Requisitos para la emisión de una liquidación de compra

- Crédito fiscal y liquidaciones de compra

- Preguntas relacionadas sobre la emisión y uso de liquidaciones de compra

¿Quiénes pueden emitir una liquidación de compra?

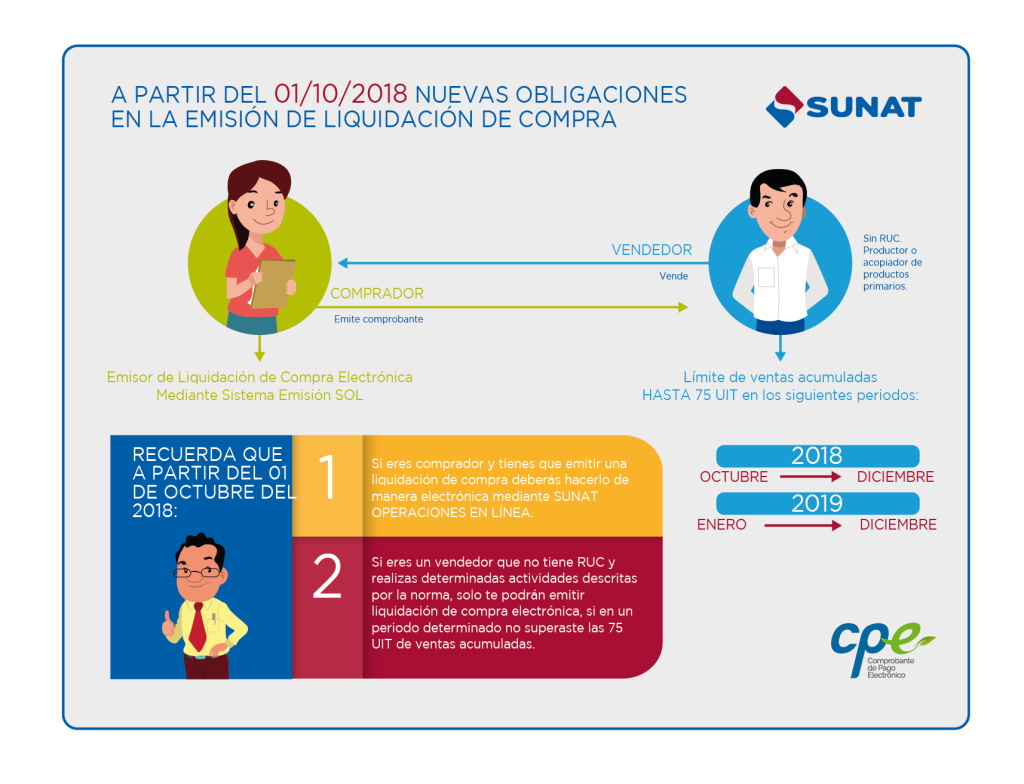

La emisión de una liquidación de compra está reservada para ciertos actores dentro del mercado económico. Principalmente, este tipo de documento es utilizado por empresas o personas que actúan como agentes de retención de impuestos. En algunos países, como Perú, la SUNAT regula la emisión de este comprobante de pago y establece quiénes están autorizados para hacerlo, como los agentes de percepción o aquellos que adquieren bienes de productores primarios sin RUC.

Estos comprobantes son cruciales para que las empresas puedan registrar adecuadamente sus adquisiciones y, al mismo tiempo, cumplir con las obligaciones tributarias impuestas por la autoridad fiscal respectiva. Las micro y pequeñas empresas (MYPE) a menudo se benefician de este mecanismo para el registro de sus gastos operativos.

Para tener la facultad de emitir una liquidación de compra electrónica, es necesario contar con una Clave SOL y estar inscrito en el Sistema de Emisión Electrónica (SEE). Además, debe estar al día con las disposiciones legales y tributarias vigentes.

¿Cuándo se permite la emisión de una liquidación de compra?

La emisión de una liquidación de compra está permitida en situaciones específicas, sobre todo cuando se realizan adquisiciones a productores que no cuentan con número de RUC o en operaciones donde se actúa como agente de retención. Estas situaciones son comunes en el sector agrícola o en la compra de bienes directamente de productores primarios.

Además, existen límites en la cantidad de liquidaciones que se pueden emitir mensual y anualmente. Estos límites están diseñados para prevenir el abuso del sistema y asegurar el correcto cálculo de los tributos pertinentes. Por lo tanto, es importante que las empresas estén familiarizadas con la normativa vigente para evitar errores que puedan resultar en sanciones.

La periodicidad del registro y pago de las liquidaciones emitidas también está regulada, y generalmente se debe efectuar de manera mensual. En caso de contingencias o situaciones excepcionales, las autoridades fiscales suelen establecer procedimientos alternativos para la emisión en formato físico.

¿Para qué se utiliza una liquidación de compra?

Una liquidación de compra cumple funciones vitales en la contabilidad y fiscalidad de una empresa. Es un documento que respalda la adquisición de bienes o servicios de productores que carecen de RUC, lo cual es fundamental para las empresas que operan en ciertos sectores de la economía.

Registro del asiento de apertura: guía paso a paso

Registro del asiento de apertura: guía paso a pasoEste comprobante permite a las empresas registrar estos gastos como costos operativos, lo que es importante para la determinación de la base imponible del impuesto a la renta. Además, al ser un agente de retención, la empresa tiene la responsabilidad de retener y remitir un porcentaje del impuesto al Estado, función que se ve facilitada mediante la emisión de liquidaciones de compra.

En resumen, su utilización es un medio eficaz que las empresas tienen para cumplir con sus obligaciones fiscales, mientras mantienen un registro claro de sus compras y gastos.

¿Cómo emitir una liquidación de compra electrónica?

La emisión de una liquidación de compra electrónica se ha vuelto más común gracias a la digitalización de los procesos fiscales y contables. Para emitirla de manera electrónica, es necesario seguir una serie de pasos para emitir una liquidación de compra que generalmente incluyen:

- Acceder al Sistema de Emisión Electrónica (SEE) utilizando la Clave SOL del emisor.

- Seleccionar la opción para generar una nueva liquidación de compra.

- Completar los datos requeridos del proveedor y los detalles de la transacción.

- Verificar la información y proceder a la emisión del documento.

- Guardar y/o imprimir una copia para el registro contable, además de enviar una copia al proveedor.

El proceso de emisión puede variar dependiendo del software y la plataforma utilizada, pero generalmente sigue estos pasos básicos. Además, es imprescindible contar con una conexión a internet estable para poder completar el procedimiento de forma exitosa.

Requisitos para la emisión de una liquidación de compra

Para emitir una liquidación de compra, ya sea de manera electrónica o física, se deben cumplir con una serie de requisitos establecidos por las autoridades fiscales. Es importante tener en cuenta que estos requisitos pueden variar dependiendo del país o la jurisdicción, pero algunos de los más comunes incluyen:

- Identificación del emisor y del receptor del documento.

- Detalle de los bienes o servicios adquiridos, incluyendo cantidades y precios unitarios.

- Fecha de emisión y de realización de la operación comercial.

- La retención del impuesto realizada, si corresponde, y otros datos fiscales relevantes.

- La firma o sello del emisor, en caso de que se requiera en formato físico.

La documentación soporte como facturas o contratos de compra también puede ser requerida para validar la operación que se está liquidando. Además, es fundamental que el emisor esté registrado en el sistema de emisión correspondiente y que cumpla con las regulaciones aplicables.

Crédito fiscal y liquidaciones de compra

Las liquidaciones de compra tienen un papel importante en la determinación del crédito fiscal para las empresas. Este documento permite a las empresas que realizan retenciones del impuesto a la renta, recuperar parte de dicho impuesto como crédito contra sus propias obligaciones tributarias. Este mecanismo es esencial para garantizar la equidad y precisión en el sistema tributario.

Para poder utilizar una liquidación de compra como crédito fiscal, la empresa debe asegurarse de que la misma esté debidamente emitida y registrada de acuerdo a la normativa vigente. Además, la liquidación debe estar vinculada a una operación que califique como deducible para efectos del impuesto a la renta.

Contabilización de la cuenta 122: Asiento contable de anticipo de clientes

Contabilización de la cuenta 122: Asiento contable de anticipo de clientesEl proceso de contabilización de las liquidaciones de compra y su impacto en el crédito fiscal puede ser complejo, por lo que es aconsejable contar con la asistencia de un profesional en contabilidad o un asesor fiscal.

Preguntas relacionadas sobre la emisión y uso de liquidaciones de compra

¿Cuándo se emite una liquidación de compra?

Una liquidación de compra se emite en el momento en que una empresa o agente de retención adquiere bienes o servicios de un productor primario que no posee RUC, o cuando se requiere documentar una retención de impuestos en la operación. Es un documento que se genera inmediatamente después de la transacción para asegurar tanto la legalidad como la transparencia de la misma.

El tiempo preciso para su emisión puede estar reglamentado por la autoridad fiscal, por lo que es importante consultar la normativa local para cumplir con los plazos estipulados.

¿Quién puede emitir una liquidación de compra?

Como se mencionó anteriormente, pueden emitir una liquidación de compra aquellos que están registrados como agentes de retención o percepción, según lo establecido por la autoridad fiscal de cada país. En muchos casos, las empresas que adquieren bienes de productores primarios sin RUC están habilitadas para emitir estos comprobantes, siempre y cuando cumplan con los requisitos fiscales y estén inscritos en los sistemas de emisión electrónica correspondientes.

¿Cuántas liquidaciones de compra se puede emitir al año?

El número de liquidaciones de compra que una empresa puede emitir anualmente varía según la regulación de cada jurisdicción. En general, las autoridades fiscales imponen un límite mensual y anual para evitar abusos y para facilitar la gestión tributaria. Es fundamental que las empresas consulten las disposiciones específicas para su situación y operen dentro de los límites establecidos.

¿Qué es revertir una liquidación de compra?

Revertir una liquidación de compra se refiere al proceso de anular o corregir un comprobante emitido previamente. Esto puede ser necesario en caso de errores en la información del documento o si la operación comercial subyacente es cancelada o modificada. Este proceso debe realizarse siguiendo los procedimientos establecidos por la autoridad fiscal y puede requerir la emisión de un nuevo comprobante con los datos corregidos.

Es importante manejar estas situaciones con cuidado, ya que pueden tener implicaciones fiscales tanto para el emisor como para el receptor del comprobante.

Con el avance de la tecnología, muchos procesos fiscales y contables se han facilitado significativamente, como se evidencia en el siguiente video:

Guía completa sobre empresas unipersonales y su renta anual

Guía completa sobre empresas unipersonales y su renta anualLa liquidación de compra no solo es un requisito legal sino también una herramienta que ayuda a las empresas a mantener un control adecuado de sus finanzas. Comprender su funcionamiento y requerimientos es esencial para cualquier negocio que busca operar de manera eficiente y conforme a la ley.

Si quieres conocer otros artículos parecidos a Todo sobre la liquidación de compra: ¿Qué es y cómo se procesa? puedes visitar la categoría Contabilidad y Finanzas.

Comparativa de tarjetas de crédito en Perú

¿Qué banco puede comprar mi deuda? Guía completa para elegir

Costo de afiliación a una EPS en Perú para 2022

Compra tu SOAT Rimac en Lima fácil y rápido

¿Qué es un seguro de vida en el Perú y cómo protege tu futuro?

Guía definitiva: ¿Cómo afiliarse a una AFP como independiente o dependiente?