Registro del asiento de apertura: guía paso a paso

Comprender el registro del asiento de apertura es esencial para iniciar la contabilidad de una empresa de manera correcta. Es el primer paso que refleja la situación financiera y permite establecer un punto de partida para el ejercicio económico.

Este registro es más que una formalidad; es una representación de los activos, pasivos y patrimonio que posee una empresa al comienzo de su año fiscal. Veamos entonces qué es y cómo se hace de manera efectiva este importante asiento contable.

Índice

- ¿Qué es el asiento de apertura?

- ¿Cuál es la función del asiento de apertura?

- ¿En qué situaciones se realiza el asiento de apertura?

- ¿Cómo contabilizar un asiento de apertura en el libro diario?

- Ejemplo de asiento de apertura en el libro diario

- Asiento de apertura: guía paso a paso

- Preguntas relacionadas sobre el proceso del asiento de apertura contable

¿Qué es el asiento de apertura?

El asiento de apertura es el primer registro en los libros contables de una empresa al iniciar un nuevo ejercicio económico. Este indica el estado de los activos, pasivos y el patrimonio neto de la entidad en una fecha específica, que no necesariamente coincide con el año natural.

A menudo, este asiento se realiza tras el cierre del ejercicio anterior, donde se liquidan todas las cuentas de resultados, como gastos e ingresos, para reflejar únicamente la situación patrimonial de la empresa. El objetivo es iniciar correctamente la gestión contable del nuevo periodo.

Si bien el asiento de apertura es crítico para empresas de nueva creación, también es fundamental para aquellas en operación que comienzan un nuevo ciclo contable.

¿Cuál es la función del asiento de apertura?

La principal función del asiento de apertura contable es establecer el punto de partida del patrimonio de la empresa al inicio del ejercicio económico. Refleja la realidad financiera de la empresa y es base para los futuros registros contables.

Además, asegura la continuidad en el proceso contable y facilita la comparación de estados financieros entre distintos periodos, siendo vital para la correcta interpretación de la evolución y el desempeño económico de la empresa.

Este asiento es crucial para la toma de decisiones, ya que proporciona una visión clara y objetiva de los recursos con los que cuenta la empresa al comenzar un nuevo periodo.

Contabilización de la cuenta 122: Asiento contable de anticipo de clientes

Contabilización de la cuenta 122: Asiento contable de anticipo de clientes¿En qué situaciones se realiza el asiento de apertura?

Existen diversas situaciones para realizar un asiento de apertura. La más común es al inicio de cada ejercicio económico de la empresa para reflejar la situación financiera inicial. Otras situaciones incluyen:

- La creación de una nueva empresa.

- La reestructuración o fusión de empresas existentes.

- Tras una auditoría que requiere la reconstrucción de la contabilidad.

Es importante recalcar que el asiento de apertura es un paso inevitable y necesario en cualquier situación que implique un inicio o reinicio de la contabilidad empresarial.

¿Cómo contabilizar un asiento de apertura en el libro diario?

Para contabilizar un asiento de apertura en el libro diario, se deben seguir los balances de cierre del ejercicio anterior. Los pasos son:

- Identificar todos los activos y pasivos de la empresa al cierre del último periodo.

- Transcribir estas partidas al inicio del nuevo ejercicio económico como el balance inicial.

- Realizar los ajustes necesarios por inflación, depreciación u otros factores relevantes.

Este proceso requiere de precisión y un conocimiento detallado de la situación financiera de la empresa para evitar errores que puedan afectar los registros futuros.

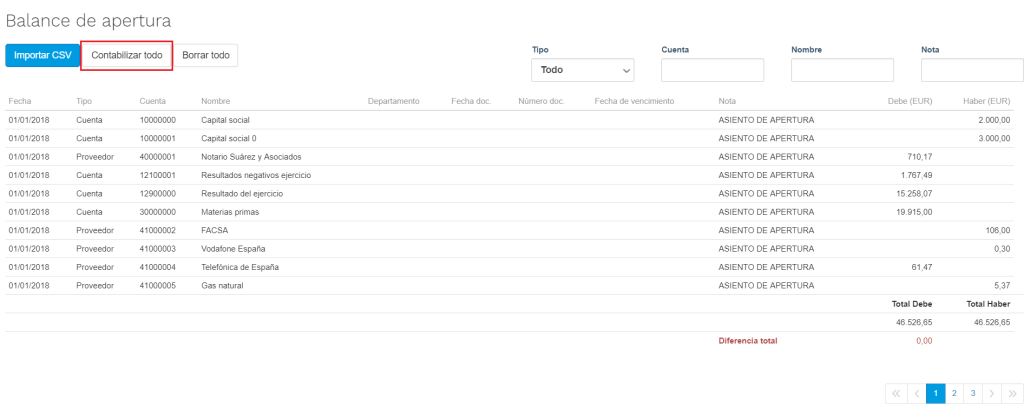

Ejemplo de asiento de apertura en el libro diario

Para ilustrar cómo se refleja un ejemplo de asiento de apertura contable, imaginemos una empresa que comienza su ejercicio económico con los siguientes saldos:

- Activos: $100,000

- Pasivos: $40,000

- Patrimonio: $60,000

El asiento en el libro diario mostraría un débito total a los activos por $100,000 y un crédito a los pasivos y al patrimonio por $40,000 y $60,000, respectivamente, equilibrando así la ecuación contable.

Asiento de apertura: guía paso a paso

Para realizar el registro del asiento de apertura, sigue esta guía paso a paso:

- Revisa el balance de cierre del periodo anterior para obtener los saldos iniciales de activos, pasivos y patrimonio.

- Asegúrate de que todos los ingresos y gastos del periodo anterior estén debidamente cerrados.

- Registra los saldos iniciales en el libro diario, respetando el principio de partida doble.

- Verifica que el total de débitos sea igual al total de créditos para mantener el equilibrio contable.

Este procedimiento garantiza que el inicio del nuevo ejercicio contable refleje de manera fidedigna la situación patrimonial de la empresa.

Guía completa sobre empresas unipersonales y su renta anual

Guía completa sobre empresas unipersonales y su renta anualPreguntas relacionadas sobre el proceso del asiento de apertura contable

¿Qué es el Registro de asiento de apertura?

El registro de asiento de apertura es el proceso de documentar la situación financiera inicial de una empresa al comienzo de un nuevo ejercicio económico. Este registro contable es clave para determinar la posición económica de la entidad antes de comenzar las operaciones del nuevo periodo.

Es indispensable para mantener una contabilidad ordenada y transparente, reflejando de manera precisa el valor de los activos, pasivos y el patrimonio neto.

¿Qué es el Registro de asientos?

El registro de asientos hace referencia al conjunto de anotaciones contables que se documentan en los libros de contabilidad. Cada asiento implica un movimiento financiero que afecta al menos dos cuentas, cumpliendo con el principio de partida doble.

Estos registros son fundamentales para la trazabilidad y el análisis financiero, y deben realizarse siguiendo las normas de contabilidad aplicables.

¿Qué se carga en el asiento de apertura?

En el asiento de apertura, se cargan los saldos de las cuentas de activos, se abonan las de pasivos y se registra el patrimonio neto resultante al cierre del ejercicio anterior. Esta información conforma el balance inicial que será la base para todos los registros del nuevo periodo.

Los activos se registran por el lado del débito, mientras que los pasivos y el patrimonio se anotan en el crédito, manteniendo así el equilibrio contable.

¿Qué es un asiento o registro contable?

Un asiento o registro contable es una entrada que se hace en los libros de contabilidad para reflejar una transacción financiera. Cada asiento debe contener la fecha, las cuentas afectadas, los montos de débito y crédito, y una descripción que explique la naturaleza de la transacción.

La realización de asientos contables permite a las empresas llevar un seguimiento detallado de todas sus operaciones financieras y es fundamental para la elaboración de estados financieros.

Guía para el asiento contable de adelanto de remuneración

Guía para el asiento contable de adelanto de remuneraciónCon este registro del asiento de apertura, su importancia y pasos para realizarlo, las empresas pueden asegurar una gestión contable eficaz y una visión clara de su situación financiera al comienzo de cada ejercicio económico.

Si quieres conocer otros artículos parecidos a Registro del asiento de apertura: guía paso a paso puedes visitar la categoría Contabilidad y Finanzas.

Comparativa de tarjetas de crédito en Perú

¿Qué banco puede comprar mi deuda? Guía completa para elegir

Costo de afiliación a una EPS en Perú para 2022

Compra tu SOAT Rimac en Lima fácil y rápido

¿Qué es un seguro de vida en el Perú y cómo protege tu futuro?

Guía definitiva: ¿Cómo afiliarse a una AFP como independiente o dependiente?