¿Qué pasa si no puedo pagar un préstamo? Soluciones y consecuencias

Enfrentarte a la dificultad de no poder pagar un préstamo puede ser una experiencia angustiante. No solo afecta tu situación financiera actual, sino que también puede tener consecuencias a largo plazo. Pero, ¿qué sucede exactamente cuando te encuentras en esta situación en Perú?

Existen varias consecuencias y soluciones a tener en cuenta que pueden ayudarte a manejar este escenario con mayor conocimiento y estrategia. A continuación, exploraremos las implicaciones de no poder hacer frente a los pagos de un préstamo y las alternativas disponibles para aquellos que enfrentan esta problemática.

Índice

- Consecuencias de no pagar un préstamo personal

- Impacto en el historial crediticio

- Cargos por mora y embargos

- Inclusión en listas de morosidad

- ¿Es un delito no pagar un préstamo personal?

- Soluciones si no puedes pagar un préstamo

- La importancia de la educación financiera

- Preguntas relacionadas sobre las complicaciones de impago de préstamos

Consecuencias de no pagar un préstamo personal

Las consecuencias de no pagar un préstamo personal pueden ser severas. El incumplimiento de pagos puede llevarte a acumular deudas mayores debido a intereses moratorios y comisiones por demora. Estos costos adicionales hacen que saldar tu deuda sea aún más complicado.

Además, si no gestionas adecuadamente esta situación, podrías enfrentarte a procesos judiciales que podrían culminar en el embargo de tus bienes. Esto supone una amenaza directa a tu patrimonio y estabilidad económica.

Si bien no pagar un préstamo no es una ofensa penal en Perú, sí puede traer consecuencias civiles como demandas por parte de la entidad acreedora. Esto implica un desgaste emocional y financiero debido a las costosas y largas disputas legales.

Impacto en el historial crediticio

Uno de los efectos más significativos de no cumplir con tus pagos es el impacto negativo en tu historial crediticio. Las centrales de riesgo registran cualquier retraso o impago, lo que daña tu reputación como deudor y dificulta la obtención de futuros créditos.

Esta situación puede derribar las puertas a nuevas oportunidades financieras, ya que los bancos y entidades financieras serán más reticentes a concederte préstamos bajo condiciones favorables.

El daño a tu historial crediticio no solo limita tus opciones de financiamiento, sino que también puede afectar tus posibilidades de alquiler de vivienda, contratación de seguros, e incluso de conseguir empleo en ciertos sectores.

Cargos por mora y embargos

Cuando no puedes pagar un préstamo, los cargos por mora comienzan a sumarse rápidamente, incrementando la deuda subyacente. Estos cargos adicionales ejercen una presión financiera aún mayor sobre el deudor.

Adicionalmente, si la situación persiste, la entidad prestamista puede iniciar un proceso de embargo sobre tus bienes. Esto incluye cuentas bancarias, nóminas e, incluso, bienes inmuebles, con el fin de recuperar la cantidad adeudada.

Préstamo solo con DNI sin requisitos: rápida aprobación

Préstamo solo con DNI sin requisitos: rápida aprobaciónLos embargos no solo representan la pérdida de tus activos sino que también conllevan gastos legales y una mancha en tu récord financiero que es difícil de eliminar.

Inclusión en listas de morosidad

Estar incluido en listas de morosidad es otra consecuencia inmediata del no pago. Esta inclusión te marca como un cliente de alto riesgo para las instituciones financieras y prestamistas.

El periodo de permanencia en estos registros puede ser prolongado, lo que agrava aún más la situación al limitar tus posibilidades de solicitar nuevos préstamos o acceder a soluciones financieras.

Salir de estas listas requiere que saldes completamente tus deudas pendientes y, muchas veces, esperar un tiempo adicional hasta que tu historial sea limpiado.

¿Es un delito no pagar un préstamo personal?

No pagar un préstamo personal en Perú no se considera un delito penal, pero sí acarrea repercusiones civiles. Esto significa que, aunque no enfrentarás tiempo en prisión, sí puedes ser sujeto de demandas civiles por parte de la entidad acreedora.

Estas demandas pueden resultar en sentencias que obliguen al pago de la deuda, más los intereses y costos legales asociados, lo que puede agravar tu situación económica.

Es crucial entender que, aunque no es un crimen, el impago de un préstamo debe tomarse con toda la seriedad del caso para evitar mayores complicaciones.

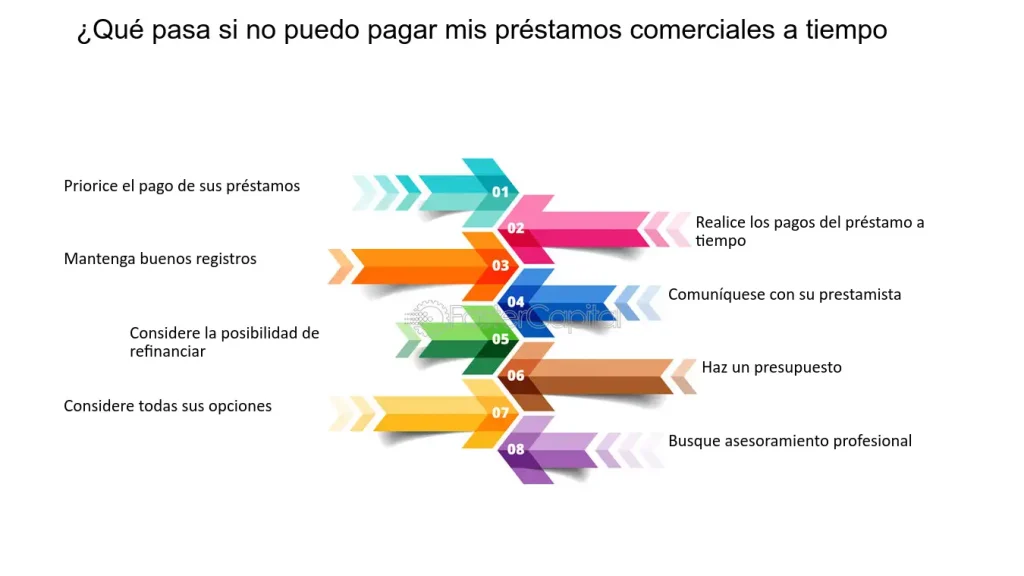

Soluciones si no puedes pagar un préstamo

Si te encuentras en la posición de no poder afrontar los pagos de un préstamo, existen varias soluciones y alternativas que puedes considerar:

- Comunicarte inmediatamente con la entidad prestamista para explicar tu situación y buscar reestructurar la deuda o acordar un plan de pago más viable.

- Consultar la posibilidad de un periodo de gracia o de la refinanciación de tu préstamo.

- Considerar la consolidación de deudas si tienes múltiples préstamos pendientes.

- Buscar asesoría con profesionales en gestión de deudas para obtener un plan de acción personalizado.

Actuar a tiempo puede prevenir que tu situación financiera empeore y te permitirá mantener una comunicación abierta y constructiva con tus acreedores.

La importancia de la educación financiera

La educación financiera juega un papel crucial en la prevención de situaciones de endeudamiento insostenible. Comprender los principios básicos de las finanzas personales te permite tomar decisiones informadas y evitar caer en ciclos de deuda.

Descubre los beneficios de los préstamos y cómo pueden ayudarte

Descubre los beneficios de los préstamos y cómo pueden ayudarteEl conocimiento sobre cómo gestionar tus finanzas, cómo funciona el crédito y cómo planificar tus gastos es esencial para cualquier persona que busque alcanzar una estabilidad financiera a largo plazo.

Invertir tiempo en tu educación financiera es una de las mejores acciones que puedes tomar para protegerte de futuras dificultades económicas y para asegurarte de que puedes cumplir con tus compromisos financieros.

Preguntas relacionadas sobre las complicaciones de impago de préstamos

¿Qué pasa si saco un préstamo y no lo pago?

Al sacar un préstamo y no pagarlo, te expones a numerosas consecuencias que van desde la acumulación de intereses hasta el deterioro de tu historial crediticio. Es vital abordar la situación lo antes posible para minimizar el daño.

Las entidades financieras pueden tomar medidas que incluyen la inclusión en listas de morosos, lo que afectará tu capacidad para realizar transacciones financieras importantes en el futuro.

¿Qué pasa si pido un préstamo y no lo pago?

Si pides un préstamo y luego te encuentras incapaz de pagarlo, lo primero que sufrirás será un incremento en la deuda debido a intereses de mora. También puedes enfrentarte a procedimientos judiciales que busquen recuperar el saldo deudor a través de embargos.

Es crucial tomar medidas proactivas como renegociar los términos del préstamo o buscar asesoramiento financiero especializado para tratar de mitigar las consecuencias negativas.

¿Qué pasa si no pago un préstamo personal en Perú?

En Perú, al no pagar un préstamo personal, te enfrentarás a repercusiones similares a las descritas anteriormente. Sin embargo, las leyes y regulaciones específicas del país determinarán el curso exacto de la acción legal que la entidad prestamista pueda tomar.

Es importante destacar que la comunicación temprana con la entidad a la que le debes puede abrir caminos para soluciones alternativas y evitar medidas más extremas.

¿Cuánto tiempo puedes estar sin pagar un préstamo?

El tiempo que puedes estar sin pagar un préstamo varía según los términos acordados con el prestamista. Sin embargo, después de los primeros pagos atrasados, las consecuencias comienzan a manifestarse rápidamente.

Los cargos por mora y las notificaciones de cobro pueden empezar en cuanto te retrasas en un pago, y la situación puede escalar hasta llegar a procedimientos judiciales si el impago persiste.

¿Qué banco puede comprar mi deuda? Guía completa para elegir

¿Qué banco puede comprar mi deuda? Guía completa para elegirEn resumen, no poder pagar un préstamo es una situación que requiere atención inmediata y decisiva. Explorar soluciones, mantenerse comunicado con los acreedores y fortalecer tu educación financiera son pasos fundamentales para manejar la situación y proteger tu futuro financiero.

Si quieres conocer otros artículos parecidos a ¿Qué pasa si no puedo pagar un préstamo? Soluciones y consecuencias puedes visitar la categoría Préstamos.

Comparativa de tarjetas de crédito en Perú

¿Qué banco puede comprar mi deuda? Guía completa para elegir

Costo de afiliación a una EPS en Perú para 2022

Compra tu SOAT Rimac en Lima fácil y rápido

¿Qué es un seguro de vida en el Perú y cómo protege tu futuro?

Guía definitiva: ¿Cómo afiliarse a una AFP como independiente o dependiente?