Guía práctica para el asiento contable de depreciación

En el ámbito de los negocios, entender el asiento contable de depreciación es fundamental para la gestión adecuada de los activos fijos de una empresa. Esta práctica permite reflejar el desgaste o la pérdida de valor de los activos a lo largo del tiempo, lo que resulta crucial para la toma de decisiones financieras informadas.

Índice

- Qué es la depreciación de un activo fijo

- Cómo se registra la depreciación de un activo fijo

- Cuándo se debe registrar la depreciación

- Tratamiento contable de activos fijos totalmente depreciados

- Caso práctico de asiento de depreciación

- Métodos de depreciación de activos fijos

- Inicio de la depreciación según normas contables

- Cuentas y subcuentas relacionadas con la depreciación

- Preguntas relacionadas sobre el registro y cálculo de la depreciación

Qué es la depreciación de un activo fijo

La depreciación de un activo fijo es un proceso contable que distribuye el costo de un activo tangible a lo largo de su vida útil estimada. Es una manera de reconocer que los activos, como maquinaria, equipos o vehículos, pierden valor a medida que se usan y envejecen. Esta pérdida de valor se registra como un gasto en los estados financieros, lo que impacta en la utilidad neta de la empresa.

Es crucial tener una comprensión sólida del procedimiento contable de depreciación para garantizar que los estados financieros reflejen la realidad económica de la empresa. La depreciación no solo afecta las cifras del balance general y la cuenta de resultados, sino que también tiene implicancias fiscales importantes.

En la práctica, cada empresa debe elegir un método de depreciación acorde a la naturaleza de sus activos y a las políticas internas, siempre siguiendo las normas contables y tributarias aplicables.

Cómo se registra la depreciación de un activo fijo

El registro de la depreciación comienza al adquirir el activo y entra en servicio. Se debe calcular la depreciación anual, que será proporcional al tiempo que el activo ha estado en uso durante el año fiscal.

Los pasos para el registro contable de la depreciación incluyen:

- Determinar el costo inicial del activo.

- Estimar la vida útil del activo y su valor residual.

- Elegir un método de depreciación.

- Realizar el asiento contable de depreciación cada período contable.

Existen diferentes métodos para calcular la depreciación, como la línea recta, los saldos decrecientes y el método de las unidades producidas. La elección del método impactará en la cantidad de gasto reconocido en cada periodo contable.

Cuándo se debe registrar la depreciación

La depreciación debe registrarse durante cada periodo fiscal en que el activo esté en uso. El registro se realiza habitualmente al final del periodo contable, ya sea mensualmente, trimestralmente o anualmente, de acuerdo con las políticas de la empresa.

Es importante llevar un control detallado de la depreciación acumulada para cada activo fijo. Esto permite saber con precisión el valor contable del activo, esencial para la preparación de los estados financieros y para la toma de decisiones estratégicas.

Tratamiento contable de activos fijos totalmente depreciados

Cuando un activo fijo ha llegado al final de su vida útil y ha sido completamente depreciado, continúa figurando en el balance general con su valor residual, si lo tiene. Sin embargo, no se seguirá depreciando.

![Guía completa sobre el Impuesto a la Renta Diferido [Renta Anual]](https://tramites.pe/wp-content/uploads/2024/05/guia-completa-sobre-el-impuesto-a-la-renta-diferido-renta-anual-150x150.gif) Guía completa sobre el Impuesto a la Renta Diferido [Renta Anual]

Guía completa sobre el Impuesto a la Renta Diferido [Renta Anual]Si el activo se vende o retira, se debe realizar un asiento contable para eliminar el costo del activo y la depreciación acumulada del balance. Si hay una ganancia o pérdida en la venta, ésta se reconocerá en la cuenta de resultados.

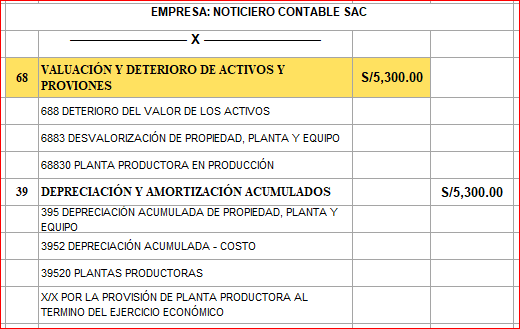

Caso práctico de asiento de depreciación

Un ejemplo de un asiento contable de depreciación podría ser el siguiente: una empresa compra una maquinaria por $10,000 con una vida útil de 10 años y un valor residual de $1,000. Usando el método de línea recta, la depreciación anual sería de (($10,000 - $1,000) / 10 años) = $900 al año.

Al final del primer año, la empresa haría el siguiente asiento contable:

- Debe: Gastos de depreciación $900

- Haber: Depreciación acumulada $900

Este asiento reduce la utilidad neta por el gasto de depreciación y aumenta la depreciación acumulada en el activo fijo en el balance general.

Métodos de depreciación de activos fijos

Los métodos más comunes de depreciación son:

- Método de línea recta: se distribuye el costo del activo en partes iguales durante su vida útil.

- Método de saldo decreciente: aplica un porcentaje fijo sobre el valor contable neto del activo, resultando en montos mayores de depreciación en los primeros años.

- Método de unidades de producción: basa la depreciación en la producción o el uso real del activo.

Inicio de la depreciación según normas contables

Según el Plan Contable General Empresarial Modificado 2019 y las NIIF, la depreciación de un activo comienza cuando éste está disponible para su uso, es decir, cuando está en la ubicación y en las condiciones necesarias para operar de la manera prevista por la gerencia.

Es fundamental que las empresas inicien la depreciación en el momento correcto para cumplir con las normas contables y para asegurar que los estados financieros sean precisos y confiables.

Cuentas y subcuentas relacionadas con la depreciación

Las cuentas y subcuentas que intervienen en el proceso de depreciación incluyen:

- Cuenta de activos fijos (como maquinaria, equipo, vehículos).

- Cuenta de gastos de depreciación (gasto del estado de resultados).

- Cuenta de depreciación acumulada (contracuenta de activos fijos en el balance).

Estas cuentas permiten llevar un seguimiento adecuado del valor de los activos y de los gastos relacionados con su uso y desgaste.

Preguntas relacionadas sobre el registro y cálculo de la depreciación

¿Cómo se hace el asiento contable de la depreciación?

El asiento contable de la depreciación se hace al final de cada periodo contable, reflejando el gasto de depreciación en el debe de la cuenta de gastos y el aumento en la depreciación acumulada en el haber de su respectiva contracuenta.

Guía actualizada para el Asiento Contable de Préstamo Bancario

Guía actualizada para el Asiento Contable de Préstamo BancarioEs esencial que el cálculo de la depreciación sea preciso y que el asiento se realice consistentemente para asegurar estados financieros confiables.

¿Cómo se hace una depreciación contable ejemplos?

Ejemplo 1: Un vehículo con un costo de $20,000, una vida útil de 5 años y un valor residual de $5,000 se depreciará $3,000 anualmente utilizando el método de línea recta.

Ejemplo 2: Un equipo de computo adquirido por $1,200 y con una vida útil de 3 años se depreciará $400 al año si no se considera valor residual.

¿Que se registra en la cuenta de depreciación?

En la cuenta de depreciación se registra el gasto periódico que refleja el uso y desgaste del activo fijo. Es una cuenta de gasto operativo que aparece en el estado de resultados de la empresa.

Debe quedar claro que esta cuenta no refleja el flujo de efectivo, sino una asignación del costo del activo a lo largo de su vida útil.

¿Cuándo se usa la cuenta 68?

La cuenta 68 es una cuenta contable que se utiliza para registrar los costos y gastos por el consumo de los beneficios económicos incorporados en los activos fijos. Esta cuenta se utiliza en el sistema contable cuando se realiza la depreciación de un activo fijo.

La correcta utilización de la cuenta 68 asegura que la empresa reconozca adecuadamente el gasto por depreciación y presente información financiera precisa y confiable.

Para más detalles sobre cómo llevar a cabo el asiento contable de depreciación y ejemplos prácticos, revisa este video educativo:

Recordemos que la depreciación no solo tiene efectos contables sino también fiscales, y por esto es importante seguir las normas contables para la depreciación de activos fijos y el tratamiento fiscal correspondiente, para cumplir con las obligaciones tributarias y evitar discrepancias en los reportes financieros de la empresa.

Aplicación del principio de causalidad en la renta anual empresarial

Aplicación del principio de causalidad en la renta anual empresarialSi quieres conocer otros artículos parecidos a Guía práctica para el asiento contable de depreciación puedes visitar la categoría Contabilidad y Finanzas.

Comparativa de tarjetas de crédito en Perú

¿Qué banco puede comprar mi deuda? Guía completa para elegir

Costo de afiliación a una EPS en Perú para 2022

Compra tu SOAT Rimac en Lima fácil y rápido

¿Qué es un seguro de vida en el Perú y cómo protege tu futuro?

Guía definitiva: ¿Cómo afiliarse a una AFP como independiente o dependiente?