Guía para el asiento contable de adelanto de remuneración

Las empresas suelen ofrecer adelantos de remuneración a sus empleados como una forma de apoyo financiero temporal. Este adelanto es una transacción que debe quedar reflejada en la contabilidad de la empresa de una forma clara y precisa. A continuación, exploraremos los pasos y consideraciones necesarios para realizar un asiento contable de adelanto de remuneración correctamente.

Para contabilizar un adelanto de sueldo, es crucial comprender las cuentas implicadas y cómo afectan a los estados financieros. Este artículo ofrece una guía detallada para ejecutar esta operación contable, asegurando la conformidad con las normativas vigentes.

Índice

- ¿Cómo contabilizar un anticipo de nómina?

- Cuentas contables relacionadas con los anticipos de nómina

- Ejemplo de contabilización de anticipo de nómina

- Asiento contable de adelanto de vacaciones

- Asiento contable de intereses por préstamos otorgados

- Adelanto de remuneraciones es activo o pasivo

- Preguntas relacionadas sobre la contabilización de adelantos de remuneración

¿Cómo contabilizar un anticipo de nómina?

Contabilizar un anticipo de nómina implica registrar el adelanto de efectivo que se les hace a los empleados antes de la fecha de pago habitual. Es importante que estos adelantos queden registrados como una cuenta de activo para la empresa, ya que representa una cantidad que será recuperada en el corto plazo.

El asiento contable debe reflejar la reducción en el efectivo de la empresa y el reconocimiento de un activo por el mismo importe. Al momento de realizar la nómina del período correspondiente, este adelanto se deduce del salario neto a pagar al trabajador.

Es esencial mantener registros detallados de estos anticipos para asegurar que los saldos concuerden en el momento de la liquidación de la nómina.

El uso de la cuenta contable adecuada para el anticipo garantiza la claridad en las finanzas y facilita la auditoría interna o externa en la empresa.

Cuentas contables relacionadas con los anticipos de nómina

Las cuentas contables que entran en juego cuando se otorga un anticipo de nómina son:

- Caja o bancos: Donde se registra la disminución de efectivo de la empresa.

- Anticipo de sueldos: Una cuenta de activo donde se registra el adelanto como un derecho a recuperar.

- Sueldos y salarios por pagar: Una cuenta de pasivo que reflejará el compromiso de pagar el sueldo completo en el futuro.

El registro correcto de estas cuentas asegura la transparencia y facilita el proceso de conciliación al momento de realizar el pago total de la nómina.

Una adecuada contabilización de los anticipos también ayuda a mantener el control sobre los flujos de efectivo y la liquidez de la empresa.

Ejemplo de contabilización de anticipo de nómina

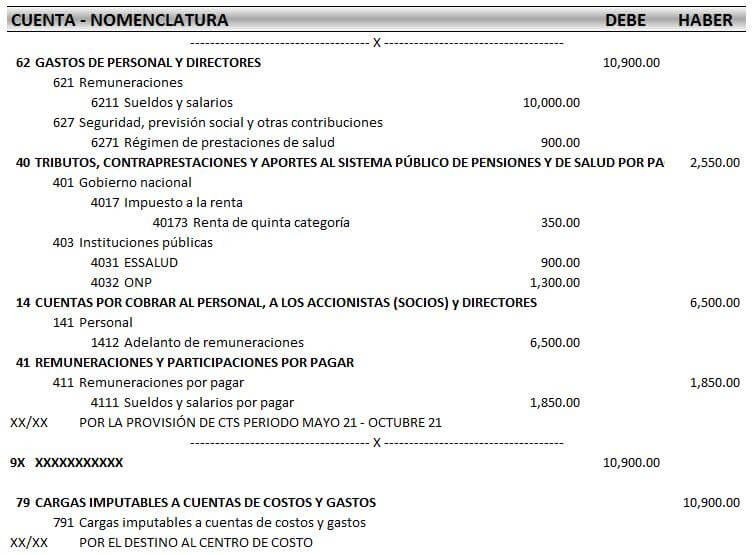

Tomemos como ejemplo el caso de un trabajador al que se le adelanta una suma de dinero de su sueldo. Supongamos que la empresa realiza un adelanto de sueldo de S/ 1,500 soles a este empleado.

El asiento contable sería el siguiente:

Actualización del Plan Contable General Empresarial 2024: Guía Completa

Actualización del Plan Contable General Empresarial 2024: Guía Completa- Se debita la cuenta "Anticipos de sueldos" por S/ 1,500 soles.

- Se acredita la cuenta "Caja" o "Bancos" por S/ 1,500 soles, reflejando la salida del efectivo.

Con este asiento, queda registrado el anticipo como un activo que la empresa espera recuperar al realizar el pago de la nómina completa.

Los detalles de la transacción deben quedar documentados y disponibles para su revisión en caso necesario.

Asiento contable de adelanto de vacaciones

El procedimiento para registrar un adelanto de vacaciones es similar al de un anticipo de nómina. Se debe reconocer el importe adelantado como un activo temporal en la contabilidad de la empresa.

Este registro debe estar acompañado por la documentación que justifique el adelanto y que detalle los términos de su recuperación.

Es importante que cualquier adelanto de vacaciones se ajuste también en la nómina, deduciéndolo del importe correspondiente a las vacaciones del empleado.

Asiento contable de intereses por préstamos otorgados

Cuando una empresa otorga préstamos a sus empleados y cobra intereses, debe realizar un asiento contable que refleje tanto el préstamo como los intereses a recibir.

Se debe debitar una cuenta de "Préstamos al personal" por el importe del capital y una cuenta de "Intereses por cobrar" por el importe de los intereses.

Al recibir el pago, se debe acreditar la cuenta "Préstamos al personal" por el capital y "Intereses ganados" por los intereses.

Estos registros permiten que la empresa mantenga un control adecuado sobre las operaciones de financiamiento al personal y sobre los ingresos financieros que generan.

Adelanto de remuneraciones es activo o pasivo

Un adelanto de remuneraciones se considera un activo para la empresa, ya que representa un desembolso de efectivo que se espera recuperar en un futuro cercano.

Este activo se clasifica dentro del activo corriente, ya que usualmente los adelantos se compensan con la próxima nómina.

Taller práctico: sistema contable Concar - Aprende a manejarlo eficientemente

Taller práctico: sistema contable Concar - Aprende a manejarlo eficientementeLa correcta clasificación de estos adelantos es fundamental para que se reflejen adecuadamente en el balance general y se mantenga la precisión en los estados financieros.

Ahora bien, incluyamos un contenido multimedia que puede ayudar a comprender mejor el tema:

Preguntas relacionadas sobre la contabilización de adelantos de remuneración

¿Cómo se contabiliza un anticipo de sueldo?

Un anticipo de sueldo se contabiliza debitando la cuenta de activo "Anticipos de sueldos" y acreditando la cuenta de "Caja" o "Bancos". Este registro debe hacerse en el momento en que se entrega el dinero al empleado.

Es crucial que estos movimientos se documenten correctamente y que se realice un seguimiento para su posterior ajuste en la nómina.

¿Cómo se contabiliza un anticipo?

Para contabilizar un anticipo, se procede de manera similar a un anticipo de sueldo. Se debita una cuenta de activo que represente el anticipo otorgado y se acredita la cuenta correspondiente a la salida de efectivo o disminución de otro activo.

Este registro debe reflejar la naturaleza del anticipo y su propósito, garantizando la clara interpretación de las transacciones financieras.

¿Qué cuenta contable es anticipo de sueldos?

La cuenta contable para registrar un anticipo de sueldos es una cuenta de activo corriente, ya que representa un monto que la empresa espera recuperar en el corto plazo.

Esta cuenta se utiliza para contabilizar los fondos que la empresa entrega a sus empleados antes de la fecha de pago programada de la nómina.

¿Dónde va el anticipo de remuneraciones?

El anticipo de remuneraciones va en el balance general de la empresa, específicamente en el activo corriente. Representa un derecho de cobro que la empresa tiene para recuperar el monto adelantado al empleado.

El registro adecuado de estos anticipos es fundamental para el control interno y la correcta preparación de los estados financieros.

Entendiendo el libro de inventarios y balances

Entendiendo el libro de inventarios y balancesSi quieres conocer otros artículos parecidos a Guía para el asiento contable de adelanto de remuneración puedes visitar la categoría Contabilidad y Finanzas.

Comparativa de tarjetas de crédito en Perú

¿Qué banco puede comprar mi deuda? Guía completa para elegir

Costo de afiliación a una EPS en Perú para 2022

Compra tu SOAT Rimac en Lima fácil y rápido

¿Qué es un seguro de vida en el Perú y cómo protege tu futuro?

Guía definitiva: ¿Cómo afiliarse a una AFP como independiente o dependiente?