Guía completa sobre suma graciosa en el PDT PLAME

La Suma Graciosa en el PDT PLAME es un concepto que genera muchas dudas entre los encargados de la contabilidad y la administración de recursos humanos en las empresas de Perú. Este artículo busca aclarar qué es, cómo se declara y su impacto en la contabilidad y la fiscalidad de una organización.

El tratamiento adecuado de la suma graciosa en el sistema del Programa de Declaración Telemática - Planilla Electrónica (PDT PLAME) es clave para el cumplimiento de las obligaciones tributarias y para evitar posibles contingencias con la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat).

Índice

- ¿Qué es la suma graciosa?

- ¿Cómo crear la suma graciosa en el PDT PLAME?

- Asiento contable por suma graciosa

- Deducibilidad de la suma graciosa entregada a los trabajadores

- Principales reparos a la deducción de gastos efectuados por Sunat

- Caso práctico por entrega de suma graciosa

- Preguntas relacionadas sobre el manejo de la suma graciosa y la declaración en el PDT PLAME

¿Qué es la suma graciosa?

Se conoce como suma graciosa a aquellos montos que una empresa decide otorgar a sus trabajadores sin que medie una obligación legal, usualmente asociados a situaciones de cese o retiro voluntario. Aunque usualmente se considera un gesto de buena voluntad, tiene implicancias tributarias importantes.

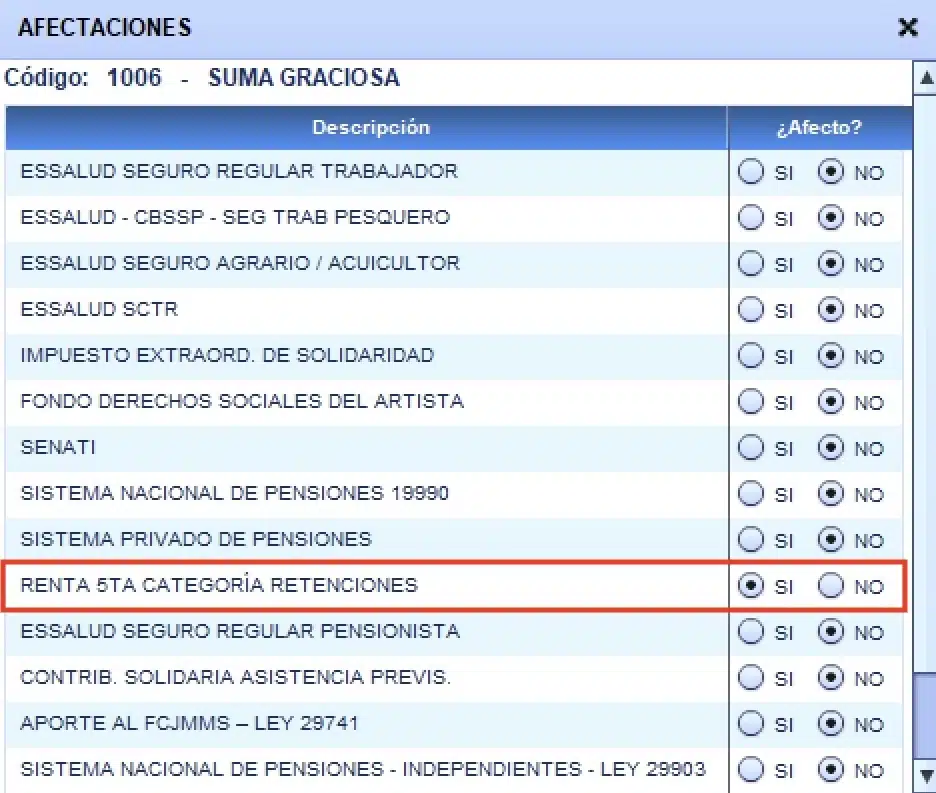

Es importante destacar que la suma graciosa está afecta al impuesto a la renta de quinta categoría, pero no está sujeta a contribuciones a EsSalud, ONP ni AFP. Esto se debe a que no constituye una remuneración, sino un ingreso excepcional para el trabajador.

El manejo adecuado de la suma graciosa en el PDT PLAME es esencial para garantizar la transparencia y la legalidad de este tipo de transacciones y para evitar sanciones por parte de la Sunat.

El tratamiento de la suma graciosa debe reflejarse en los libros contables de la empresa de manera clara, registrando el monto y la naturaleza de la transacción.

Para el trabajador, la suma graciosa representa un ingreso adicional, el cual estará sujeto a la legislación tributaria respectiva y deberá ser considerado en su declaración anual de impuestos.

¿Cómo crear la suma graciosa en el PDT PLAME?

Crear correctamente la suma graciosa en el PDT PLAME es un proceso que requiere seguir ciertos pasos para su adecuada declaración. Aquí se presenta una guía detallada para realizar este trámite:

- Acceder al sistema del PDT PLAME utilizando las credenciales de la empresa.

- Crear el concepto remunerativo "Suma Graciosa" en el módulo correspondiente.

- Ingresar el monto otorgado como suma graciosa para cada trabajador beneficiado.

- Confirmar que el concepto está afecto al impuesto a la renta de quinta categoría.

- Completar la declaración y proceder con el envío de la información a través del sistema.

Es relevante que toda la información sea verificada antes de su envío para evitar errores que puedan resultar en inconvenientes con la fiscalización posterior.

Asiento contable por suma graciosa

El registro contable de la suma graciosa debe seguir las normas del Plan Contable General Empresarial. La empresa debe generar un asiento contable que refleje este gasto y su naturaleza no remunerativa. A continuación, se presenta un ejemplo de cómo podría estructurarse este asiento:

Guía completa sobre el tratamiento tributario de la venta de acciones

Guía completa sobre el tratamiento tributario de la venta de acciones- Debe: Cuenta de gasto por compensación al personal (cuenta de resultado).

- Haber: Cuenta de obligaciones financieras (cuenta de pasivo).

Este asiento permitirá que la empresa tenga un registro adecuado de la transacción y pueda justificarla en el caso de una revisión por parte de la Sunat.

Es fundamental que los registros contables mantengan coherencia con lo declarado en el PDT PLAME, para así evitar discrepancias que puedan generar reparos fiscales.

Deducibilidad de la suma graciosa entregada a los trabajadores

La deducibilidad de la suma graciosa es un tema relevante para las empresas, ya que afecta directamente a su carga tributaria. Para que un gasto sea deducible debe estar debidamente sustentado y ser necesario para la generación de renta o para mantener y conservar la fuente productora de renta.

En el caso de la suma graciosa, la Sunat evaluará que esta cumpla con los criterios de causalidad y razonabilidad, además de exigir que la documentación correspondiente esté en regla.

Es crucial asesorarse adecuadamente en materia fiscal para determinar la deducibilidad de la suma graciosa y para asegurarse de cumplir con todos los requisitos que la Sunat establece para este fin.

Principales reparos a la deducción de gastos efectuados por Sunat

Los reparos a la deducción de gastos son correcciones que la Sunat puede realizar si considera que un gasto no cumple con los requisitos para ser considerado deducible. Algunos de los principales reparos incluyen:

- Falta de sustento documentario adecuado.

- Gastos que no guardan relación con la generación de ingresos de la empresa.

- Montos que no respetan los límites o las condiciones establecidas por ley.

- Discrepancias entre los registros contables y las declaraciones tributarias.

Para evitar estos reparos, es fundamental mantener una contabilidad organizada y al día, así como una planificación fiscal que contemple todos los aspectos legales correspondientes.

Caso práctico por entrega de suma graciosa

Para ilustrar mejor lo anterior, se presenta un caso práctico:

Una empresa decide otorgar una suma graciosa de S/5,000.00 a un trabajador que se retirará de manera voluntaria. Para ello, deberá:

- Registrar el monto en el PDT PLAME como ingreso afecto al impuesto a la renta de quinta categoría.

- Generar el asiento contable correspondiente, reflejando el gasto por compensación al personal.

- Asegurarse de que toda la documentación respalde adecuadamente la transacción.

- Considerar este gasto dentro de la declaración anual y evaluar su deducibilidad de acuerdo con la normativa fiscal.

Este caso práctico refleja la importancia de manejar correctamente la suma graciosa tanto en el aspecto contable como fiscal.

Ventas no gravadas con el IGV

Ventas no gravadas con el IGVLa guía completa sobre suma graciosa en el PDT PLAME es una herramienta clave para cualquier profesional del área contable o de recursos humanos. Mantenerse informado y actualizado sobre estos temas es esencial para el buen manejo de las finanzas corporativas y para evitar problemas con las autoridades fiscales.

Preguntas relacionadas sobre el manejo de la suma graciosa y la declaración en el PDT PLAME

¿Qué es la suma graciosa?

La suma graciosa es un monto que una empresa otorga a un trabajador por su retiro voluntario. Aunque es un gesto de buena voluntad, tiene implicancias en el impuesto a la renta de quinta categoría.

Es fundamental que tanto la empresa como el trabajador comprendan las responsabilidades tributarias que conlleva el recibir o conceder una suma graciosa.

¿Qué es el R15 del Plame?

El R15 del PLAME es un informe que detalla las retenciones de rentas de quinta categoría que las empresas deben realizar a sus trabajadores. Este reporte es importante al considerar conceptos como la suma graciosa.

Debido a su naturaleza, la suma graciosa debe figurar correctamente en este reporte para mantener la transparencia y cumplir con las obligaciones tributarias.

¿Qué datos considero en la casilla 605 del Plame?

La casilla 605 del PLAME se utiliza para reportar ingresos no remunerativos. En el caso de la suma graciosa, debe ser declarada aquí dado que no constituye una remuneración directa, pero sí está afecta al impuesto a la renta.

Es importante asegurarse de que la información proporcionada en esta casilla sea precisa y esté debidamente sustentada con la documentación pertinente.

¿Dónde se coloca la gratificación en el Plame?

La gratificación, a diferencia de la suma graciosa, es un ingreso remunerativo y se declara dentro de las casillas correspondientes a remuneraciones. Su colocación correcta garantiza el cálculo adecuado de las contribuciones a EsSalud y pensiones.

Es clave diferenciar entre gratificaciones y sumas graciosa al momento de registrarlas en la planilla electrónica para evitar confusiones y errores en la declaración.

Como se puede observar en el video, la correcta gestión de la suma graciosa es crucial para el manejo eficiente de las obligaciones fiscales y contables de una empresa. Este paso a paso y las respuestas a preguntas frecuentes permiten comprender mejor la importancia de este concepto y cómo debe ser tratado ante la Sunat y en el PDT PLAME.

Consulta RUC en Sunat: guía rápida para verificar datos fiscales

Consulta RUC en Sunat: guía rápida para verificar datos fiscalesSi quieres conocer otros artículos parecidos a Guía completa sobre suma graciosa en el PDT PLAME puedes visitar la categoría Sunat.

Comparativa de tarjetas de crédito en Perú

¿Qué banco puede comprar mi deuda? Guía completa para elegir

Costo de afiliación a una EPS en Perú para 2022

Compra tu SOAT Rimac en Lima fácil y rápido

¿Qué es un seguro de vida en el Perú y cómo protege tu futuro?

Guía definitiva: ¿Cómo afiliarse a una AFP como independiente o dependiente?