Guía completa sobre la Renta de Tercera Categoría para empresas en 2024

En Perú, la Renta de Tercera Categoría es un tema crucial para quienes poseen o dirigen una empresa. Este tipo de impuesto se aplica a las ganancias obtenidas a través de actividades comerciales, industriales, y otras, y su correcta declaración es fundamental para mantener la salud financiera de tu negocio.

Entender cómo se calcula, cuándo se debe pagar y qué actividades están afectas a este impuesto es esencial para cualquier empresario que busque crecimiento y estabilidad en el mercado. A continuación, encontrarás una guía completa que te ayudará a comprender y manejar mejor esta obligación tributaria.

Índice

- ¿Qué es el impuesto a la renta de tercera categoría?

- ¿Cómo se aplica el impuesto de tercera categoría?

- ¿Cuándo se paga el impuesto a la renta de tercera categoría en Perú?

- Actividades generadoras de renta afectas a los impuestos de tercera categoría

- Cuadro analítico de los impuestos de tercera categoría: cómo determinarlos

- Qué son las adiciones y deducciones del impuesto a la renta de tercera categoría

- Renta de tercera categoría ejemplos

- Renta de tercera categoría sunat

- Preguntas frecuentes sobre la gestión del impuesto a la renta de tercera categoría

¿Qué es el impuesto a la renta de tercera categoría?

El impuesto a la renta de tercera categoría es un tributo que grava las ganancias generadas por las empresas o negocios en Perú. Este se aplica a las personas jurídicas y naturales con negocio, es decir, aquellas que realizan cualquier tipo de actividad empresarial.

Este impuesto es progresivo y su cálculo se basa en las ganancias netas anuales, es decir, los ingresos menos los gastos deducibles. La administración tributaria, a cargo de la SUNAT, es quien establece las normas y procedimientos para su correcto cumplimiento.

La importancia de declarar adecuadamente la Renta de Tercera Categoría radica en la legalidad y la transparencia, pilares fundamentales para el buen funcionamiento de cualquier entidad comercial en el país.

¿Cómo se aplica el impuesto de tercera categoría?

La aplicación del impuesto de tercera categoría sigue un proceso detallado. Las empresas deben mantener un registro contable que refleje todas sus operaciones financieras. Este registro debe estar respaldado por comprobantes de pago y otros documentos fiscales que justifiquen las operaciones.

El cálculo se realiza restando a los ingresos brutos obtenidos, los gastos deducibles asociados a la generación de dichos ingresos. Al resultado obtenido, se le aplican las tasas del impuesto a la renta correspondientes, que pueden variar anualmente.

Además, existen incentivos fiscales y exoneraciones establecidas por ley que pueden aplicarse en casos específicos, reduciendo así la carga tributaria para ciertas actividades o bajo ciertos regímenes tributarios.

¿Cuándo se paga el impuesto a la renta de tercera categoría en Perú?

El impuesto a la renta de tercera categoría debe pagarse anualmente, siguiendo el calendario de vencimientos establecido por la SUNAT. Este calendario varía según el último dígito del número de RUC de la empresa o negocio.

Es crucial respetar las fechas de vencimiento para evitar multas y sanciones. Las empresas también deben realizar pagos a cuenta mensuales, los cuales son un adelanto del impuesto anual estimado basado en las ganancias del año fiscal anterior.

Emisión de recibos por honorarios antes de la suspensión de cuarta categoría: Pasos y consecuencias

Emisión de recibos por honorarios antes de la suspensión de cuarta categoría: Pasos y consecuenciasAdicionalmente, la declaración y el pago del impuesto se realizan a través de medios electrónicos, utilizando el sistema de Declaración Telemática de la SUNAT, por lo que es primordial estar familiarizado con el uso de estas herramientas tecnológicas.

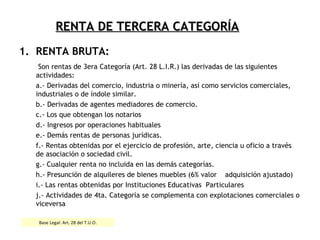

Actividades generadoras de renta afectas a los impuestos de tercera categoría

- Comercio al por mayor y al por menor.

- Industria manufacturera.

- Construcción.

- Minería y canteras.

- Transporte y almacenamiento.

- Hoteles y restaurantes.

- Actividades inmobiliarias, empresariales y de alquiler.

Estas son solo algunas de las actividades que generan Renta de Tercera Categoría. Cualquier empresa que realice una actividad económica susceptible de producir una ganancia o beneficio está obligada a cumplir con este impuesto.

Cuadro analítico de los impuestos de tercera categoría: cómo determinarlos

Un cuadro analítico es una herramienta que permite visualizar de manera clara y detallada la información necesaria para determinar el impuesto a pagar. En este se muestran los ingresos, gastos, y el resultado neto fiscal del periodo.

Para su elaboración, es importante contar con un sistema contable que registre de manera ordenada y sistemática todas las operaciones del negocio. Los datos deben ser actualizados y verificables para que, en caso de una fiscalización, se pueda demostrar la veracidad de la información presentada.

El uso de plataformas tecnológicas facilita este proceso y ayuda a optimizar la gestión tributaria.

Qué son las adiciones y deducciones del impuesto a la renta de tercera categoría

Las adiciones y deducciones son ajustes que se hacen al resultado contable para obtener la base imponible sobre la cual se aplicará el impuesto a la renta.

- Adiciones: Son aquellos montos que, aunque no se hayan registrado contablemente como ingresos, deben sumarse al resultado contable. Ejemplo: ingresos no declarados o subvalorados.

- Deducciones: Son gastos que, siendo necesarios para la generación de la renta y habiendo sido registrados contablemente, pueden restarse del resultado contable. Ejemplo: depreciación de activos, gastos de personal, entre otros.

Entender y aplicar correctamente estas adiciones y deducciones es vital para determinar la obligación tributaria real y justa de la empresa.

Renta de tercera categoría ejemplos

Para ilustrar mejor cómo funciona la Renta de Tercera Categoría, consideremos el siguiente ejemplo:

Una empresa de confección de ropa obtiene ingresos anuales por ventas de S/ 500,000. Durante el año, incurrió en gastos deducibles por S/ 300,000. Su renta neta de tercera categoría será de S/ 200,000, y sobre este monto se calculará el impuesto a pagar, aplicando la tasa respectiva.

Si la tasa de impuesto a la renta es del 29.5%, entonces el impuesto a pagar sería de S/ 59,000, sin considerar pagos a cuenta o créditos fiscales que la empresa podría tener a su favor.

Guía 2024: ¿Quiénes deben cumplir con la obligación de emitir comprobantes electrónicos?

Guía 2024: ¿Quiénes deben cumplir con la obligación de emitir comprobantes electrónicos?Renta de tercera categoría sunat

La SUNAT es la entidad encargada de la administración de los tributos en Perú, y proporciona toda la información necesaria para el cumplimiento de las obligaciones tributarias relacionadas con la Renta de Tercera Categoría.

La página web de la SUNAT ofrece herramientas para la declaración y pago de este impuesto, así como guías, calendarios de vencimientos y acceso a plataformas de inversión como tyba, que ofrecen opciones para optimizar los recursos financieros de tu empresa.

Es fundamental que las empresas se mantengan actualizadas sobre las disposiciones tributarias y hagan uso de los servicios en línea de la SUNAT para realizar sus trámites de manera eficiente y correcta.

Preguntas frecuentes sobre la gestión del impuesto a la renta de tercera categoría

¿Qué son las rentas de tercera categoría?

Las rentas de tercera categoría son aquellas que provienen de la ejecución de actividades empresariales o comerciales. Incluyen ganancias originadas por el ejercicio de actividades industriales, comerciales, mineras, de construcción, y cualquier otra actividad que genere ingresos por la producción y/o venta de bienes o la prestación de servicios.

¿Cómo declarar renta de tercera categoría?

Para declarar la renta de tercera categoría, las empresas deben seguir estos pasos:

- Registrar de manera precisa todas las transacciones del negocio.

- Realizar el cálculo de la renta neta, aplicando adiciones y deducciones permitidas.

- Acceder al portal de la SUNAT y llenar el formulario virtual correspondiente.

- Aplicar los pagos a cuenta mensuales y determinar el impuesto anual.

- Efectuar el pago del impuesto, si corresponde, según el calendario de vencimientos.

Es importante tener en cuenta que la declaración y el pago deben realizarse dentro de los plazos establecidos para evitar sanciones.

¿Cuáles son las 5 categorías de renta?

En el Perú, las rentas se clasifican en cinco categorías:

- Rentas de primera categoría: provienen de arrendamientos y subarrendamientos.

- Rentas de segunda categoría: derivadas de la cesión a terceros de capitales, derechos, valores mobiliarios y ganancias de capital.

- Rentas de tercera categoría: originadas por actividades empresariales o comerciales.

- Rentas de cuarta categoría: obtenidas por el trabajo independiente.

- Rentas de quinta categoría: percibidas por trabajar en relación de dependencia.

¿Cuáles son los 4 regímenes tributarios?

Los 4 regímenes tributarios en Perú son:

- Régimen Único Simplificado (RUS): para pequeños comerciantes y productores.

- Régimen Especial de Renta (RER): para micro y pequeñas empresas.

- Régimen MYPE Tributario (RMT): dirigido a micro y pequeñas empresas, con condiciones y beneficios específicos.

- Régimen General: para empresas con ingresos superiores a los límites del RER y RMT.

Seleccionar el régimen tributario adecuado es esencial para optimizar la carga fiscal y obtener los beneficios que el marco legal ofrece a las diferentes categorías de contribuyentes.

Para finalizar, es importante mencionar que la gestión adecuada del impuesto a la renta de tercera categoría no solo cumple con una obligación legal, sino que también contribuye a la estabilidad y crecimiento financiero de tu negocio. Herramientas como tyba ofrecen soluciones de inversión que pueden ayudarte a incrementar tus recursos y planificar mejor tu carga fiscal a futuro.

Obligación de emitir recibos por honorarios electrónicos en 2024

Obligación de emitir recibos por honorarios electrónicos en 2024Recuerda que el cumplimiento de las obligaciones tributarias es un pilar para el desarrollo sostenible de las empresas en el Perú y su reputación en el mercado.

Para expandir tu conocimiento acerca de la Renta de Tercera Categoría y cómo manejarla eficientemente, mira este video de SUNAT:

Si quieres conocer otros artículos parecidos a Guía completa sobre la Renta de Tercera Categoría para empresas en 2024 puedes visitar la categoría Sunat.

Comparativa de tarjetas de crédito en Perú

¿Qué banco puede comprar mi deuda? Guía completa para elegir

Costo de afiliación a una EPS en Perú para 2022

Compra tu SOAT Rimac en Lima fácil y rápido

¿Qué es un seguro de vida en el Perú y cómo protege tu futuro?

Guía definitiva: ¿Cómo afiliarse a una AFP como independiente o dependiente?