Guía completa sobre Igv no domiciliado en el registro de compras electrónico

En el mundo empresarial y contable, el manejo adecuado del **Impuesto General a las Ventas (IGV)** es fundamental para la salud financiera de un negocio. Entre las distintas variantes de este impuesto, el IGV No Domiciliado ha ganado relevancia, especialmente en lo que respecta a su registro en sistemas electrónicos. El conocimiento correcto de este tributo es indispensable para los contribuyentes que realizan operaciones con sujetos no domiciliados.

Índice

- ¿Qué es el IGV no domiciliado?

- ¿Cuándo se aplica el IGV no domiciliado?

- Guía para registrar el IGV no domiciliado en el registro de compras

- Formato 8.2 registro de compras no domiciliados

- Tratamiento tributario en el IGV de los servicios con sujetos no domiciliados

- Caso práctico del IGV de no domiciliados

- Preguntas relacionadas sobre el IGV no domiciliado

¿Qué es el IGV no domiciliado?

El IGV no domiciliado es un tipo de impuesto que se aplica en Perú a las operaciones realizadas con proveedores del exterior. Esto incluye servicios recibidos de empresas o entidades que no poseen un establecimiento en el país. El objetivo de este impuesto es gravar el consumo de servicios provenientes de otros países, nivelando así el campo de juego para los proveedores nacionales frente a los extranjeros.

Un aspecto clave es la inclusión de estos impuestos en el Registro de Compras Electrónico, lo cual es obligatorio y debe realizarse de manera precisa para cumplir con las regulaciones de la SUNAT.

¿Cuándo se aplica el IGV no domiciliado?

El IGV no domiciliado se aplica cuando una empresa domiciliada en Perú contrata servicios de una empresa extranjera. Esto puede ocurrir en diversas situaciones, como la adquisición de licencias de software, servicios de consultoría, entre otros. La normativa peruana establece que, en estos casos, el comprador local es quien debe efectuar la retención y el pago del IGV correspondiente.

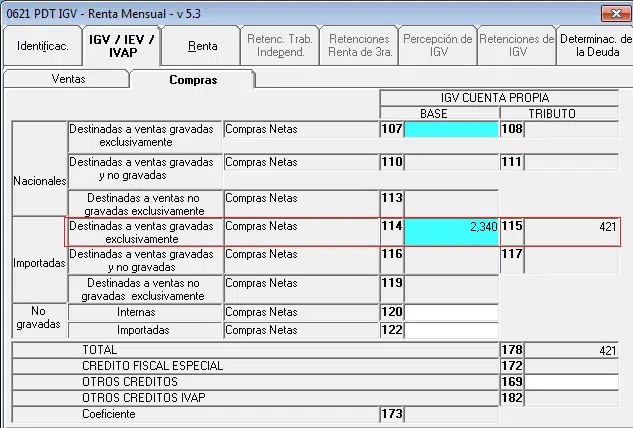

Guía para registrar el IGV no domiciliado en el registro de compras

Para registrar correctamente el IGV no domiciliado se deben seguir ciertos pasos esenciales. En primer lugar, es necesario determinar la base imponible que será gravada con el IGV. Una vez calculado el impuesto, el contribuyente debe efectuar la retención y consignarla en su Registro de Compras Electrónico, utilizando el Formato 8.2.

Multas por declarar fuera de plazo 2024: consecuencias y sanciones

Multas por declarar fuera de plazo 2024: consecuencias y sanciones- Determinar la operación sujeta a retención y calcular la base imponible.

- Efectuar la retención del impuesto al momento de realizar el pago al proveedor extranjero.

- Registrar la operación en el Registro de Compras Electrónico, especificando que se trata de un sujeto no domiciliado.

- Declarar y pagar el impuesto retenido a la SUNAT dentro de los plazos establecidos.

Formato 8.2 registro de compras no domiciliados

El Formato 8.2 es un tipo específico de registro para operaciones con sujetos no domiciliados. En este formato, el contribuyente debe consignar la información detallada de la operación, incluyendo la retención del IGV, los datos del proveedor extranjero y la fecha de la transacción.

Es importante adherirse a este formato para facilitar la revisión por parte de la administración tributaria y asegurar la correcta declaración del impuesto.

Tratamiento tributario en el IGV de los servicios con sujetos no domiciliados

El tratamiento tributario del IGV en servicios con sujetos no domiciliados implica la aplicación de retenciones del impuesto por parte del contribuyente peruano. Este mecanismo busca asegurar la recaudación fiscal y otorgar al contribuyente local el derecho a utilizar dicho IGV como crédito fiscal en la medida que se cumplan los requisitos estipulados por la normativa.

Caso práctico del IGV de no domiciliados

Para ilustrar la aplicación del IGV no domiciliado, consideremos un caso práctico en el que una empresa peruana contrata servicios de asesoría de marketing de una firma española. La empresa peruana deberá:

- Calcular el IGV aplicable a la base imponible.

- Retener el IGV al realizar el pago a la firma española.

- Registrar la operación en el Registro de Compras Electrónico bajo el Formato 8.2.

- Declarar y pagar el IGV retenido a la SUNAT.

Este caso demuestra la importancia de un manejo contable diligente y el entendimiento de las regulaciones tributarias aplicables.

Compromiso de pago a SUNAT: modelo y guía de elaboración

Compromiso de pago a SUNAT: modelo y guía de elaboraciónPreguntas relacionadas sobre el IGV no domiciliado

¿Cómo registrar el IGV no domiciliado en el registro de compras?

Para registrar el IGV no domiciliado, es necesario acceder al Sistema de Compras Electrónico de la SUNAT y seguir los pasos para el llenado del Formato 8.2. Este proceso se hace de forma digital y debe reflejar con exactitud la operación realizada con el proveedor no domiciliado.

¿Cuándo se aplica el IGV no domiciliado?

El IGV no domiciliado se aplica en las operaciones de compra de servicios en las que el proveedor es una entidad extranjera sin residencia fiscal en Perú. Estas transacciones requieren que el comprador domiciliado realice la retención y el pago del impuesto.

¿Cómo se deben anotar las Retenciones del IGV en el Registro de Compras Electrónico?

Las retenciones del IGV deben anotarse en el Registro de Compras Electrónico indicando claramente la fecha de la operación, el número de comprobante, la identificación del proveedor no domiciliado, y el monto retenido. Esto garantizará el correcto cómputo del crédito fiscal.

¿Qué son las compras no domiciliadas?

Las compras no domiciliadas se refieren a adquisiciones de bienes o servicios realizadas a proveedores extranjeros que no están establecidos fiscalmente en el país. Estas requieren un tratamiento tributario específico y deben registrarse adecuadamente en el Registro de Compras Electrónico.

Analizar un video informativo puede ayudar a comprender mejor estos conceptos. A continuación, presentamos un recurso que podría ser útil:

¿Tipo de Cambio Sunat o SBS?: Entendiendo las Diferencias y Usos

¿Tipo de Cambio Sunat o SBS?: Entendiendo las Diferencias y UsosEn resumen, el correcto manejo del IGV no domiciliado y su adecuada inscripción en el Registro de Compras Electrónico es un requisito legal que contribuye al orden y transparencia fiscal. Los contribuyentes deben estar al tanto de estas prácticas para evitar errores que podrían llevar a sanciones. Asimismo, recordemos que estas acciones permiten un aprovechamiento del crédito fiscal, beneficiando a las empresas en su gestión tributaria.

Si quieres conocer otros artículos parecidos a Guía completa sobre Igv no domiciliado en el registro de compras electrónico puedes visitar la categoría Sunat.

Comparativa de tarjetas de crédito en Perú

¿Qué banco puede comprar mi deuda? Guía completa para elegir

Costo de afiliación a una EPS en Perú para 2022

Compra tu SOAT Rimac en Lima fácil y rápido

¿Qué es un seguro de vida en el Perú y cómo protege tu futuro?

Guía definitiva: ¿Cómo afiliarse a una AFP como independiente o dependiente?