Guía completa para el asiento contable: 62 gastos de personal y directores

Aprender a realizar correctamente el asiento contable: 62 Gastos de Personal y Directores es esencial para cualquier empresa que busque una gestión financiera eficiente. Este registro no solo ayuda a controlar los costos laborales, sino que también asegura el cumplimiento de las obligaciones fiscales.

Índice

- ¿Qué es la cuenta 62 y para qué se utiliza?

- Cómo registrar los gastos de personal y directores

- Subcuentas de la cuenta 62: Detalles y ejemplos

- Paso a paso para realizar el asiento contable de planilla

- Caso práctico: Asiento contable de pago de remuneraciones

- Beneficios de una correcta contabilización de la cuenta 62

- Preguntas Relacionadas sobre el Asiento Contable y la Cuenta 62

¿Qué es la cuenta 62 y para qué se utiliza?

La cuenta 62 es una categoría dentro de la contabilidad financiera enfocada en los gastos relacionados con el personal y directores de una empresa. Su principal función es registrar todos los desembolsos asociados a la compensación laboral, incluyendo salarios, bonificaciones y contribuciones sociales.

Esta cuenta es vital para llevar un control detallado de los costos de la fuerza laboral y para tomar decisiones estratégicas que impacten positivamente en la organización. Además, una adecuada contabilización en esta cuenta es clave para presentar informes financieros transparentes y acordes a las normas contables vigentes.

En ella se incluyen distintas subcuentas que permiten una mayor especificación y organización de los gastos, como las remuneraciones a trabajadores, la provisión para compensación por tiempo de servicio (CTS) y otros beneficios laborales.

Cómo registrar los gastos de personal y directores

El registro de los gastos de personal y directores debe ser preciso y conforme a la normativa contable aplicable. Es importante tener en cuenta que los registros deben incluir no sólo las remuneraciones directas, sino también las cargas sociales y cualquier otro beneficio de carácter laboral.

- Identificar todos los gastos asociados a los empleados y directores.

- Determinar la periodicidad con la que se harán los registros contables.

- Aplicar las fórmulas contables correctas para reflejar los gastos en los libros de la empresa.

- Verificar la adecuación de los registros a las normas contables pertinentes.

- Actualizar el registro de la cuenta 62 de manera continua para reflejar los cambios y movimientos.

Subcuentas de la cuenta 62: Detalles y ejemplos

La cuenta 62 abarca diversas subcuentas que permiten una clasificación más detallada de los gastos relacionados con el personal y directores. Algunas de estas subcuentas incluyen:

- Remuneraciones al personal: incluye sueldos, horas extras y bonos.

- Contribuciones a la seguridad social: abarca las aportaciones del empleador a los sistemas de pensiones y salud.

- Provisión de CTS: reserva para la compensación por tiempo de servicio.

- Otros beneficios al personal: pueden incluir seguros, comisiones y gratificaciones.

Por ejemplo, al momento de realizar el pago de nómina, se deben registrar las remuneraciones en la subcuenta correspondiente, así como las contribuciones sociales en otra subcuenta acorde.

Paso a paso para realizar el asiento contable de planilla

El proceso para realizar el asiento contable de planilla es un procedimiento metódico que incluye varios pasos críticos para garantizar su precisión:

Guía actualizada para el formato del libro diario simplificado 2024

Guía actualizada para el formato del libro diario simplificado 2024- Reunir toda la información de los pagos y deducciones de la nómina.

- Clasificar los montos según las subcuentas de la cuenta 62.

- Debitar la cuenta 62 por el total de gastos incurridos y acreditar las cuentas correspondientes de pasivo y banco.

- Documentar cada movimiento con la evidencia soporte adecuada.

Este proceso debe realizarse con atención al detalle y conforme a las frecuencias de pago establecidas por la empresa.

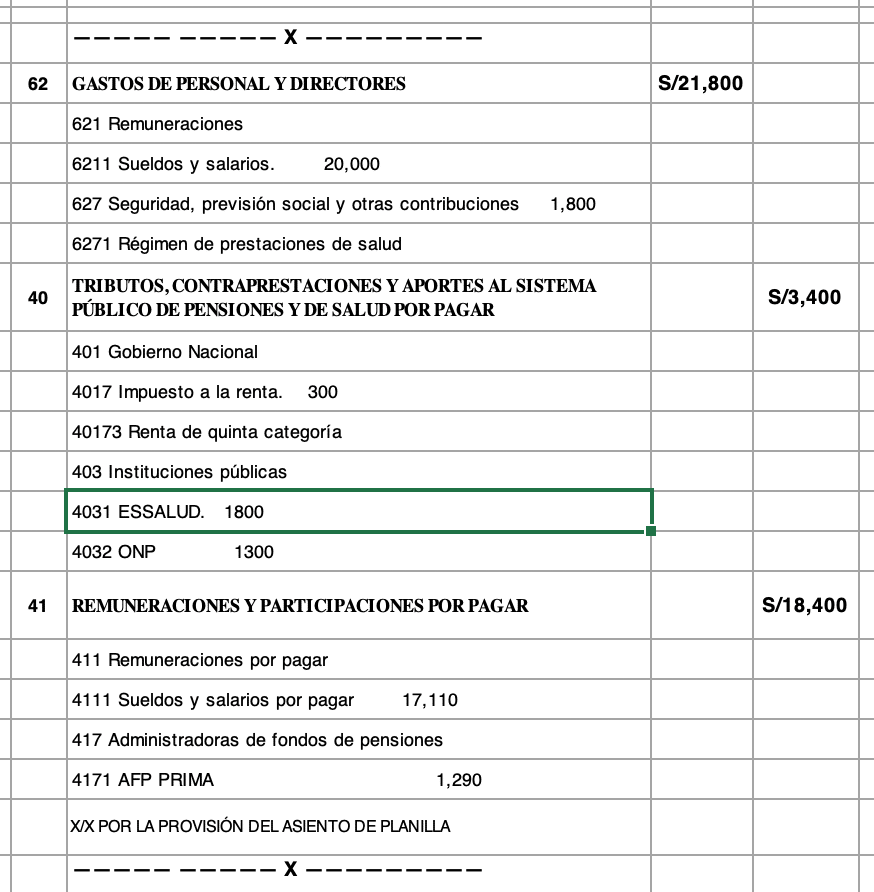

Caso práctico: Asiento contable de pago de remuneraciones

Para comprender mejor cómo se realiza un asiento contable de pago de remuneraciones, tomemos el siguiente caso práctico:

- La empresa "X" realiza el pago de sueldos por un total de $10,000.

- Además, contribuye con $2,000 en aportes sociales.

- Para registrar este movimiento, se debe debitar la cuenta 62 con $12,000 y acreditar la cuenta bancaria por la misma cantidad.

Este registro refleja tanto el pago a los empleados como las contribuciones relacionadas en un solo asiento contable.

Beneficios de una correcta contabilización de la cuenta 62

Una correcta contabilización de la cuenta 62 ofrece múltiples beneficios para la empresa. Proporciona claridad en la gestión financiera, facilita la toma de decisiones estratégicas y asegura el cumplimiento de las normativas tributarias.

Asimismo, permite a las empresas evaluar de manera precisa los costos laborales y optimizar los recursos disponibles, lo que se traduce en una ventaja competitiva en la gestión empresarial.

Por último, un registro adecuado en esta cuenta refuerza la transparencia y la confianza con las partes interesadas, tales como inversores, entidades crediticias y el propio personal de la empresa.

Preguntas Relacionadas sobre el Asiento Contable y la Cuenta 62

¿Qué se registra en la cuenta 62?

En la cuenta 62 se registran todos los gastos relacionados con el personal de una empresa, incluyendo salarios, bonificaciones, aportes de seguridad social, y otros beneficios laborales.

Es una cuenta que detalla los desembolsos que realiza el empleador para compensar a los trabajadores y directores, permitiendo un seguimiento minucioso de los costos laborales.

Guía práctica para el asiento contable de depreciación

Guía práctica para el asiento contable de depreciación¿Qué se contabiliza en la cuenta 629?

La cuenta 629 es específica para registrar otros gastos que no están clasificados en las demás subcuentas de la cuenta 62. Puede incluir indemnizaciones, seguros de vida, entre otros gastos relacionados con el personal.

Cada empresa puede tener diferentes tipos de gastos que se ajustan a esta categoría, y es importante registrarlos correctamente para mantener la integridad de la contabilidad financiera.

¿Qué se contabiliza en la cuenta 639?

La cuenta 639 suele utilizarse para registrar gastos excepcionales o eventuales relacionados con los trabajadores o directores, tales como gratificaciones extraordinarias o compensaciones por terminación de contrato.

Estos gastos, por su naturaleza ocasional o especial, se contabilizan aparte para no interferir con la regularidad de las otras subcuentas de la cuenta 62.

¿Qué contabilizar en la cuenta 628?

En la cuenta 628 se contabilizan los gastos relacionados con la formación y capacitación del personal. Esto incluye cursos, talleres, seminarios y cualquier otro tipo de actividad formativa orientada al desarrollo de habilidades y competencias laborales de los empleados.

Es una cuenta importante ya que refleja la inversión de la empresa en el capital humano y su compromiso con el crecimiento profesional de su equipo.

Para enriquecer aún más este contenido, les presentamos un vídeo que ilustra cómo realizar correctamente los asientos contables relacionados con la cuenta 62:

En conclusión, el asiento contable: 62 Gastos de Personal y Directores es un componente crucial para una gestión financiera efectiva y transparente. Permite a las empresas no solo cumplir con sus obligaciones tributarias sino también controlar y optimizar sus costos laborales, lo que eventualmente contribuye al éxito y estabilidad de la organización.

![Guía completa sobre el Impuesto a la Renta Diferido [Renta Anual]](https://tramites.pe/wp-content/uploads/2024/05/guia-completa-sobre-el-impuesto-a-la-renta-diferido-renta-anual-150x150.gif) Guía completa sobre el Impuesto a la Renta Diferido [Renta Anual]

Guía completa sobre el Impuesto a la Renta Diferido [Renta Anual]Si quieres conocer otros artículos parecidos a Guía completa para el asiento contable: 62 gastos de personal y directores puedes visitar la categoría Contabilidad y Finanzas.

Comparativa de tarjetas de crédito en Perú

¿Qué banco puede comprar mi deuda? Guía completa para elegir

Costo de afiliación a una EPS en Perú para 2022

Compra tu SOAT Rimac en Lima fácil y rápido

¿Qué es un seguro de vida en el Perú y cómo protege tu futuro?

Guía definitiva: ¿Cómo afiliarse a una AFP como independiente o dependiente?