Guía actualizada para el Asiento Contable de Préstamo Bancario

Entender cómo llevar a cabo el asiento contable de un préstamo bancario es fundamental para cualquier negocio que busque mantener sus finanzas en orden. A medida que las leyes y regulaciones contables evolucionan, es importante mantenerse actualizado para garantizar la precisión en los libros contables. Este artículo te guiará a través del proceso de contabilización de un préstamo bancario en 2024, proporcionándote herramientas esenciales y ejemplos prácticos.

Ya sea que estés iniciando en el mundo de la contabilidad o buscando refrescar tus conocimientos, este artículo está diseñado para ayudarte a comprender la contabilización de un préstamo bancario de manera clara y efectiva.

Índice

- ¿Qué es un asiento contable de préstamo bancario?

- Cómo contabilizar un préstamo bancario paso a paso

- Tipos de préstamos y su tratamiento contable

- Caso práctico de préstamo bancario según el PGC Pyme

- Asientos contables y subcuentas relacionadas

- Tratamiento contable de intereses y comisiones

- Preguntas frecuentes sobre contabilización de préstamos bancarios

¿Qué es un asiento contable de préstamo bancario?

Un asiento contable de préstamo bancario es el registro que refleja la obtención de financiamiento por parte de una entidad bancaria. Este asiento es crucial ya que impacta tanto el balance general como el estado de resultados de una empresa, mostrando las obligaciones financieras y los costos asociados a la deuda.

Se debe tener en cuenta que la correcta contabilización de un préstamo no solo implica reflejar la recepción del dinero, sino también el reconocimiento de intereses, comisiones y cualquier otra condición pactada en el contrato de préstamo.

El préstamo puede ser a corto o largo plazo, dependiendo del plazo de pago acordado con la institución financiera, y su tratamiento contable variará en consecuencia.

Es esencial realizar los asientos correspondientes de manera precisa para cumplir con las normativas contables aplicables y brindar una imagen fiel de la situación financiera de la empresa.

Cómo contabilizar un préstamo bancario paso a paso

La contabilización de un préstamo bancario requiere seguir una serie de pasos metodológicos que garantizan la precisión y cumplimiento de los principios contables. Estos pasos incluyen:

- Reconocimiento inicial del préstamo como un pasivo en el balance general.

- Registro de la entrada del efectivo en las cuentas de banco de la empresa.

- Contabilización de los intereses y comisiones como gastos financieros.

- Amortización del préstamo según el método pactado con la entidad crediticia.

Es importante recordar que los costos asociados al préstamo, como intereses y comisiones, deben reconocerse en el período en que se incurren, de acuerdo con el principio de devengo.

Aplicación del principio de causalidad en la renta anual empresarial

Aplicación del principio de causalidad en la renta anual empresarialAdemás, se debe mantener una distinción clara entre la deuda principal y los intereses en los asientos contables, reflejando las disminuciones en el pasivo a medida que se realizan los pagos.

Tipos de préstamos y su tratamiento contable

Existen distintos tipos de préstamos que una empresa puede adquirir, cada uno con un tratamiento contable específico. Estos pueden ser:

- Préstamos a corto plazo, normalmente con un vencimiento menor a un año.

- Préstamos a largo plazo, cuyo plazo de pago excede los doce meses.

- Líneas de crédito, que permiten a la empresa disponer de fondos hasta un límite acordado.

El tratamiento contable debe reflejar las condiciones del préstamo, como la tasa de interés, comisiones, garantías ofrecidas y el calendario de pagos. Cada tipo de préstamo puede requerir ajustes y consideraciones específicas en su registro contable.

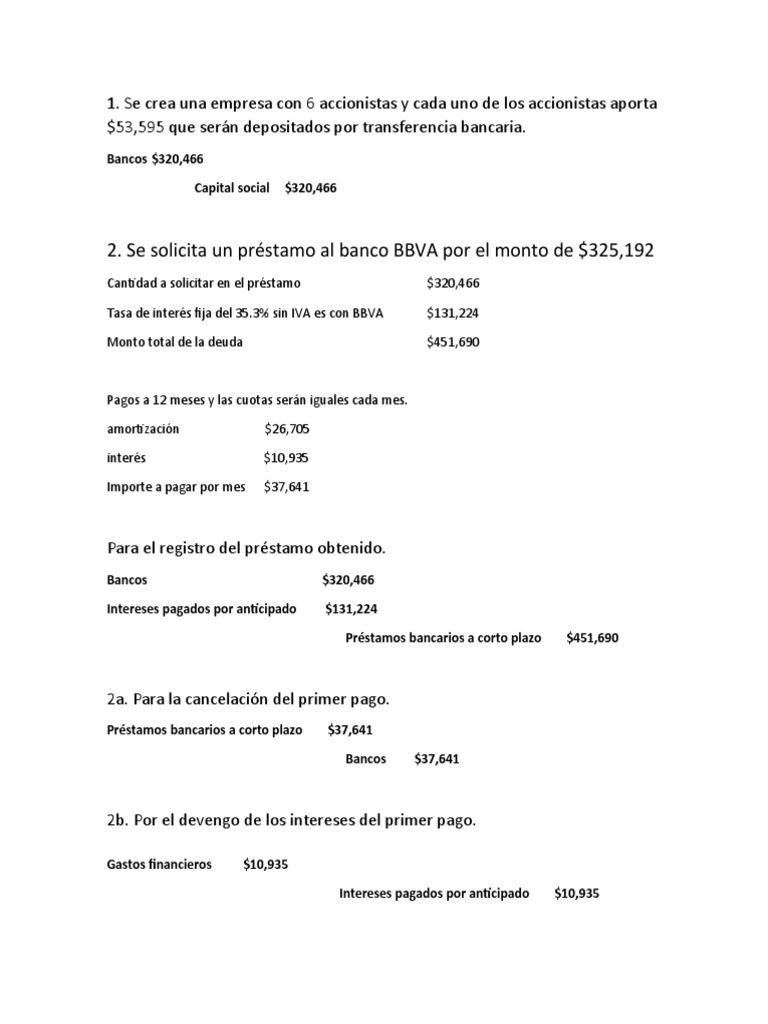

Caso práctico de préstamo bancario según el PGC Pyme

El Plan General de Contabilidad para Pequeñas y Medianas Empresas (PGC Pyme) establece pautas claras para la contabilización de préstamos. En un caso práctico, cuando una empresa recibe un préstamo, debe:

- Registrar el ingreso del dinero en la cuenta bancaria de la empresa.

- Crear un pasivo en el balance que refleje la obligación de pago.

- Distribuir los pagos entre el principal del préstamo y los intereses acorde al contrato.

Los intereses se deben reconocer como un gasto en el estado de resultados, mientras que las amortizaciones del principal disminuyen el saldo de la deuda en el balance general.

Asientos contables y subcuentas relacionadas

Para registrar un préstamo bancario, se utilizan diversas subcuentas que ayudan a detallar cada aspecto de la operación. Algunas de las subcuentas involucradas pueden incluir:

- Cuenta de banco, donde se registra el ingreso del préstamo.

- Préstamos a corto plazo, para deudas con vencimiento en menos de un año.

- Préstamos a largo plazo, para deudas con vencimientos mayores a un año.

- Gastos por intereses, que reflejan el costo del financiamiento.

Es importante mantener una adecuada clasificación y seguimiento de las subcuentas para garantizar la claridad y precisión en los registros contables.

Tratamiento contable de intereses y comisiones

Los intereses y comisiones asociados a un préstamo se deben tratar como gastos financieros. Estos costos se reconocen en el período en que se incurren, independientemente de la fecha de pago. Los intereses aumentan el costo total del préstamo y se calculan en función de la tasa acordada y el plazo del préstamo.

Guía actualizada para el Registro de Activos Fijos Electrónico 2024

Guía actualizada para el Registro de Activos Fijos Electrónico 2024Para las comisiones, como pueden ser las de apertura o cancelación anticipada, su tratamiento contable dependerá de la naturaleza y condiciones del préstamo. Estos gastos adicionales deben reconocerse adecuadamente para reflejar el verdadero costo del financiamiento.

A continuación, presentamos un video que ilustra cómo se realizan los asientos contables para préstamos bancarios, proporcionando una guía visual que complementa la información de este artículo:

Preguntas frecuentes sobre contabilización de préstamos bancarios

¿Cómo se hace el asiento contable de un préstamo bancario?

Realizar el asiento contable de un préstamo bancario implica registrar el ingreso de los fondos como un aumento en el activo bancario y, simultáneamente, reconocer un pasivo por la misma cantidad. Es crucial discriminar entre el capital y los intereses en cada cuota a pagar, reflejando el gasto financiero correspondiente.

Este proceso también incluye la amortización del préstamo, que consiste en disminuir el saldo del pasivo conforme se van realizando los pagos acordados con la entidad financiera.

¿Qué es la cuenta de préstamos bancarios en contabilidad?

La cuenta de préstamos bancarios en contabilidad es un pasivo que refleja la obligación que tiene la empresa de devolver los fondos recibidos del banco, junto con los intereses y comisiones pactados. Esta cuenta se encuentra en el balance general y se divide entre préstamos a corto y largo plazo.

¿Qué cuenta se usa para un préstamo?

Para un préstamo, la cuenta que se utiliza en el balance general se clasifica bajo pasivos, diferenciándose en "Préstamos a corto plazo" y "Préstamos a largo plazo", según el vencimiento de la deuda. Además, se utilizan cuentas de gasto para registrar intereses y comisiones asociados al préstamo.

¿Cómo se llama la cuenta de préstamo en contabilidad?

En contabilidad, la cuenta de préstamo puede denominarse "Préstamos Bancarios", "Obligaciones Financieras" o "Deudas a Largo Plazo", entre otros, dependiendo de la duración del préstamo y las políticas de contabilidad de la empresa.

Guía actualizada de formatos para la renta de quinta categoría

Guía actualizada de formatos para la renta de quinta categoríaAl contabilizar un préstamo bancario, es fundamental seguir las normativas y principios contables vigentes. Este artículo ha abordado las claves para una correcta contabilización en 2024, asegurando que los profesionales en el área puedan registrar y gestionar sus préstamos bancarios de manera eficiente y transparente, contribuyendo a la salud financiera de sus negocios.

Si quieres conocer otros artículos parecidos a Guía actualizada para el Asiento Contable de Préstamo Bancario puedes visitar la categoría Contabilidad y Finanzas.

Comparativa de tarjetas de crédito en Perú

¿Qué banco puede comprar mi deuda? Guía completa para elegir

Costo de afiliación a una EPS en Perú para 2022

Compra tu SOAT Rimac en Lima fácil y rápido

¿Qué es un seguro de vida en el Perú y cómo protege tu futuro?

Guía definitiva: ¿Cómo afiliarse a una AFP como independiente o dependiente?