Cuándo nace la obligación tributaria: aspectos clave

Entender cuándo nace la obligación tributaria es esencial para cualquier contribuyente en el ámbito del Derecho Tributario. En el Perú, esta obligación se establece en particularidades que deben ser conocidas por quienes realizan actividades económicas sujetas al Impuesto General a las Ventas (IGV).

El conocimiento preciso de estas reglas no solo ayuda a cumplir con las responsabilidades fiscales sino que también evita posibles inconvenientes con la Administración Tributaria. A continuación, desglosaremos los aspectos clave alrededor de esta temática.

Índice

- ¿Qué es la obligación tributaria?

- ¿Cuándo nace la obligación tributaria del IGV?

- Factores que influyen en el nacimiento de la obligación tributaria

- Ejemplos de situaciones comerciales que generan la obligación tributaria

- Importancia de la declaración tributaria

- Análisis del Libro I del Código Tributario

- Preguntas relacionadas sobre la generación y exigencia de la obligación tributaria

¿Qué es la obligación tributaria?

La obligación tributaria es el deber jurídico de un sujeto, denominado contribuyente, de entregar una prestación, usualmente de dinero, al Estado. Esta responsabilidad nace por mandato de la ley y está vinculada al desarrollo de ciertas actividades económicas o al cumplimiento de condiciones o hechos previstos legalmente.

En el contexto peruano, el IGV es un claro ejemplo de cómo se configura esta obligación. La administración de este impuesto es un mecanismo crucial para el correcto funcionamiento del sistema tributario y la recaudación fiscal.

Un punto clave a considerar es que la obligación tributaria se compone de dos aspectos fundamentales: el nacimiento de la obligación y su exigibilidad, dos instancias que, aunque relacionadas, obedecen a momentos distintos.

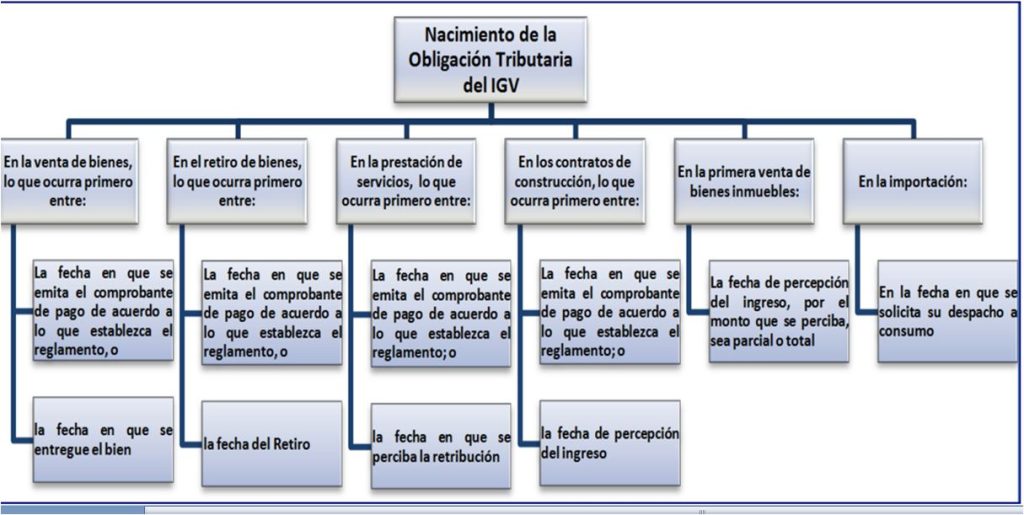

¿Cuándo nace la obligación tributaria del IGV?

En Perú, el IGV grava la venta de bienes muebles, la prestación de servicios y la importación de bienes. Pero, ¿cuándo nace la obligación tributaria de este impuesto? Esto ocurre en el momento en que se realiza la venta, se presta el servicio o se nacionalizan los bienes, según la normativa vigente.

La determinación exacta del momento del nacimiento de la obligación es crucial para el contribuyente, ya que establece el periodo tributario en el que se debe declarar y pagar el impuesto correspondiente.

El cumplimiento de esta obligación debe efectuarse dentro de los plazos determinados por la Administración Tributaria, evitando así posibles sanciones por incumplimientos o retrasos en la declaración.

Factores que influyen en el nacimiento de la obligación tributaria

Existen diferentes factores que influyen en la obligación tributaria. Cada uno de estos factores debe ser considerado para entender la magnitud y el alcance de la obligación del contribuyente frente al Estado.

Guía completa sobre Igv no domiciliado en el registro de compras electrónico

Guía completa sobre Igv no domiciliado en el registro de compras electrónico- La realización del hecho imponible: Esto se refiere a la concreción de la situación definida por la ley como generadora del tributo.

- La determinación de la base imponible: La base sobre la cual se calculará el monto a pagar.

- La capacidad contributiva del sujeto pasivo: Se refiere a la habilidad económica del contribuyente de hacer frente a la obligación.

Estos elementos, en combinación, son los que determinan cuándo y cómo se configura la obligación tributaria en el Perú, siendo esenciales para su correcta aplicación y cumplimiento.

Ejemplos de situaciones comerciales que generan la obligación tributaria

Existen diversas situaciones comerciales que pueden dar lugar al nacimiento de la obligación tributaria. Algunas de estas son:

- Venta de bienes muebles en el territorio nacional.

- Prestación de servicios, incluyendo los servicios digitales, dentro del ámbito geográfico del país.

- Importación de bienes, independientemente de su uso o destino final.

La interpretación de estas situaciones debe realizarse bajo la luz de la normativa tributaria vigente para evitar errores en el cumplimiento de las obligaciones fiscales.

Importancia de la declaración tributaria

Una vez que nace la obligación tributaria, se debe realizar una declaración tributaria adecuada. Esta declaración es un instrumento mediante el cual el contribuyente informa y liquida sus obligaciones tributarias ante la Administración.

Realizar una declaración correcta y oportuna es fundamental, ya que es a partir de esta que se determina el impuesto exacto a pagar, y se establece la formalidad del cumplimiento tributario.

La declaración tributaria es, entonces, un eslabón imprescindible en la gestión fiscal, y su correcta elaboración es un reflejo de la responsabilidad del contribuyente.

Análisis del Libro I del Código Tributario

El Código Tributario peruano es el marco legal que regula la aplicación e interpretación de las normas tributarias. En su Libro I, se establecen las disposiciones generales que rigen el nacimiento y la exigibilidad de la obligación tributaria.

Este cuerpo normativo es esencial para entender los principios que rigen el sistema tributario, así como para resolver las posibles controversias que puedan surgir entre el contribuyente y la Administración Tributaria.

Una comprensión adecuada del Código es indispensable para cualquier actor económico en el Perú, ya que proporciona las bases para una adecuada planificación fiscal y una gestión eficiente de los tributos.

Multas por declarar fuera de plazo 2024: consecuencias y sanciones

Multas por declarar fuera de plazo 2024: consecuencias y sancionesPreguntas relacionadas sobre la generación y exigencia de la obligación tributaria

¿Cuándo nació y cuando se hace exigible la obligación tributaria?

La obligación tributaria nace en el momento en que se realiza el hecho generador, según lo establecido en la ley. Por su parte, se vuelve exigible a partir de la fecha en la cual el contribuyente debe cumplir con el pago del tributo, lo cual es determinado por las disposiciones legales y reglamentarias.

Es decir, entre el nacimiento y la exigibilidad de la obligación puede mediar un lapso durante el cual el contribuyente tiene que preparar su declaración y calcular el monto a pagar.

¿Cuándo nace la obligación de tributar?

Nace la obligación de tributar cuando se concretiza el hecho imponible previsto en la normativa tributaria. En el caso del IGV, esto sucede con la venta de bienes, la prestación de servicios o la importación de bienes.

Es importante mencionar que esta obligación se da independientemente de la recepción efectiva del pago por parte del contribuyente, lo que es una característica específica del IGV en el Perú.

¿Cuándo se genera el nacimiento de la obligación tributaria?

El nacimiento de la obligación tributaria se genera cuando ocurre el hecho imponible, es decir, cuando se realizan operaciones gravadas con el impuesto. La legislación peruana es clara en definir estos eventos para cada tipo de tributo.

Este es un aspecto crucial para el cumplimiento de las responsabilidades fiscales, y su conocimiento es fundamental para todo contribuyente.

¿Cuándo nace la obligación tributaria según la ley del IGV?

Según la ley del IGV en Perú, nace la obligación tributaria en el momento de la emisión de la comprobante de pago o en la fecha en que se recibe el pago, el que sea anterior. Además, en el caso de la importación de bienes, se considera el momento en que se registra la Declaración Única de Aduanas.

Identificar correctamente estos momentos es crucial para la correcta declaración y pago del IGV.

Para complementar esta información, veamos un vídeo explicativo sobre la materia:

Compromiso de pago a SUNAT: modelo y guía de elaboración

Compromiso de pago a SUNAT: modelo y guía de elaboraciónEn conclusión, la obligación tributaria es un pilar del sistema fiscal peruano que asegura la recaudación necesaria para el desarrollo del país. Su comprensión y correcta aplicación son fundamentales para el buen funcionamiento del Estado y la justicia tributaria.

Si quieres conocer otros artículos parecidos a Cuándo nace la obligación tributaria: aspectos clave puedes visitar la categoría Sunat.

Comparativa de tarjetas de crédito en Perú

¿Qué banco puede comprar mi deuda? Guía completa para elegir

Costo de afiliación a una EPS en Perú para 2022

Compra tu SOAT Rimac en Lima fácil y rápido

¿Qué es un seguro de vida en el Perú y cómo protege tu futuro?

Guía definitiva: ¿Cómo afiliarse a una AFP como independiente o dependiente?