Contabilización de la cuenta 122: Asiento contable de anticipo de clientes

En el mundo de la contabilidad, cada transacción debe registrarse adecuadamente para mantener la precisión financiera y cumplir con las normativas vigentes. Un tipo de operación común en las empresas es el anticipo por parte de los clientes, que tiene un tratamiento especial en los libros contables. A continuación, exploraremos cómo se realiza el asiento contable para la cuenta 122, conocida como anticipo de clientes, y abordaremos su tratamiento contable y tributario.

Índice

- ¿Qué es un anticipo de cliente?

- Cómo se contabiliza un anticipo de cliente

- Tratamiento tributario de los anticipos de clientes

- Normativas aplicables para los anticipos de clientes

- Caso práctico: asiento contable de anticipo de clientes

- Preguntas frecuentes sobre anticipos de clientes

- Dudas y consultas adicionales sobre asientos contables y anticipos

¿Qué es un anticipo de cliente?

En la gestión financiera, un anticipo de cliente es una suma de dinero que una empresa recibe antes de entregar un bien o servicio. Este importe representa una obligación para la empresa, ya que implica la promesa de completar la transacción en el futuro. En términos contables, los anticipos se reflejan en el balance como un pasivo corriente, específicamente en la cuenta 122.

El registro de estos anticipos es crucial porque afecta tanto al flujo de caja como a las declaraciones fiscales. Es una práctica contable que requiere precisión para evitar desajustes entre los ingresos reales y los reportados.

El manejo de la cuenta 122 no solo facilita la gestión financiera sino que también proporciona claridad sobre las obligaciones pendientes de la empresa hacia sus clientes.

Cómo se contabiliza un anticipo de cliente

La contabilización de un anticipo involucra varios pasos. Primero, al recibir el dinero, la empresa debe reconocer un pasivo. A continuación, cuando se entrega el bien o servicio, se debe ajustar dicho pasivo y reconocer el ingreso correspondiente.

El asiento contable inicial implica un débito a la cuenta de caja o bancos y un crédito a la cuenta 122. Este registra el compromiso de entregar el bien o servicio en el futuro.

Guía completa sobre empresas unipersonales y su renta anual

Guía completa sobre empresas unipersonales y su renta anualCuando se concreta la venta, se debe debitar la cuenta 122 para disminuir el pasivo y acreditar la cuenta de ventas para reflejar el ingreso. Si hubiera IGV implicado, se deberá también considerar dicho impuesto en el asiento contable.

Tratamiento tributario de los anticipos de clientes

El tratamiento tributario es un aspecto fundamental al gestionar anticipos de clientes. Según las leyes fiscales, los anticipos pueden tener implicaciones en el cálculo del Impuesto al Valor Agregado (IGV) y el Impuesto a la Renta.

En el caso del IGV, la empresa está obligada a pagar este impuesto en el momento del cobro del anticipo, independientemente de si la transacción se ha completado. Esto debe reflejarse en la declaración de impuestos mediante el PDT 621.

Para el Impuesto a la Renta, los anticipos no se consideran ingresos hasta que la venta se realice efectivamente. Por lo tanto, es esencial llevar un registro detallado de estos movimientos para cumplir correctamente con las obligaciones tributarias.

Además, las empresas deben emitir un comprobante de pago por cada anticipo recibido, el cual debe cumplir con las normativas vigentes establecidas en el reglamento respectivo.

Normativas aplicables para los anticipos de clientes

Las Normas Internacionales de Contabilidad (NIC) son un conjunto de estándares que guían el registro y presentación de las transacciones financieras. Para el caso de los anticipos de clientes, se aplica la NIC 18, la cual establece el tratamiento de los ingresos de actividades ordinarias.

Guía para el asiento contable de adelanto de remuneración

Guía para el asiento contable de adelanto de remuneraciónEn lo que respecta a la legislación local, se debe atender a regulaciones específicas como el Texto Único Ordenado del IGV y el reglamento de comprobantes de pago para la emisión correcta de documentos fiscales.

Asimismo, el TUO de Impuesto a la Renta establece cómo se deben tratar los ingresos diferidos y los anticipos para efectos de este impuesto.

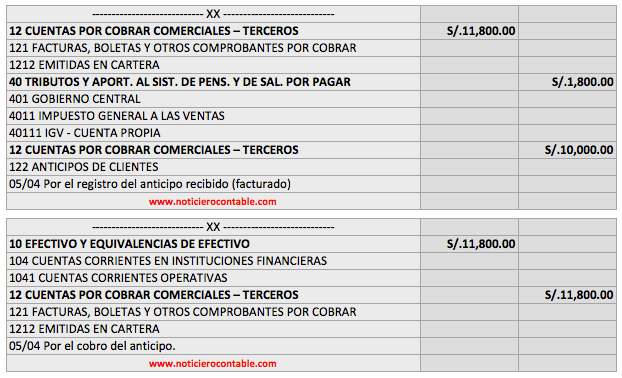

Caso práctico: asiento contable de anticipo de clientes

Para ilustrar mejor cómo se registra un anticipo de cliente, consideremos el siguiente caso práctico:

- Una empresa recibe un anticipo de $1,000 por parte de un cliente.

- El asiento contable sería: Debe - Caja/Bancos $1,000 / Haber - Anticipo de Clientes (Cuenta 122) $1,000.

- Cuando se entrega el producto, si el total de la venta es $1,500 más IGV, se debe reconocer el ingreso y el impuesto correspondiente.

- El asiento final sería: Debe - Anticipo de Clientes $1,000, IGV por pagar $270 / Haber - Ventas $1,500, Caja/Bancos $270.

Es importante detallar cada operación para asegurar la precisión y cumplir con las normativas contables y tributarias.

Preguntas frecuentes sobre anticipos de clientes

Existen varias consultas comunes relacionadas con los anticipos de clientes y su correcta contabilización. A continuación, respondemos algunas de ellas para clarificar dudas y proporcionar mayor entendimiento sobre el tema.

Dudas y consultas adicionales sobre asientos contables y anticipos

¿Cómo se registra contablemente un anticipo de cliente?

El registro contable de un anticipo de cliente comienza con un débito a la cuenta de caja o bancos y un crédito a la cuenta de anticipos de clientes (Cuenta 122). Este asiento refleja la obligación de la empresa de entregar un bien o servicio en el futuro.

Actualización del Plan Contable General Empresarial 2024: Guía Completa

Actualización del Plan Contable General Empresarial 2024: Guía CompletaUna vez que se concreta la venta, se realiza otro asiento donde se debita la cuenta 122 (disminuyendo el pasivo) y se acredita la cuenta de ventas (reconociendo el ingreso). Si corresponde, también se registra el IGV por el anticipo recibido.

¿Cuándo se usa la cuenta 122?

La cuenta 122 se utiliza cuando una empresa recibe un pago anticipado por parte de un cliente por bienes o servicios que serán entregados o realizados en el futuro. Este anticipo crea un pasivo para la empresa que se reflejará en su balance general hasta que se realice la transacción correspondiente.

Si quieres conocer otros artículos parecidos a Contabilización de la cuenta 122: Asiento contable de anticipo de clientes puedes visitar la categoría Contabilidad y Finanzas.

Comparativa de tarjetas de crédito en Perú

¿Qué banco puede comprar mi deuda? Guía completa para elegir

Costo de afiliación a una EPS en Perú para 2022

Compra tu SOAT Rimac en Lima fácil y rápido

¿Qué es un seguro de vida en el Perú y cómo protege tu futuro?

Guía definitiva: ¿Cómo afiliarse a una AFP como independiente o dependiente?