5 registros especiales en los libros electrónicos: guía actualizada

Los libros electrónicos son una herramienta esencial en la gestión contable de cualquier empresa o profesional. Gracias a la SUNAT y su Sistema de Libros Electrónicos (SLE), los contribuyentes peruanos pueden gozar de múltiples beneficios que simplifican y optimizan la contabilidad. Desde la reducción de costos en la legalización de documentos hasta el acceso fácil y rápido a la información contable, son ventajas que se han vuelto indispensables para el cumplimiento de las obligaciones tributarias.

A continuación, exploraremos qué son los libros electrónicos, su estructura, cómo anotar correctamente en ellos y las obligaciones que conllevan. Además, responderemos algunas preguntas frecuentes y proporcionaremos información valiosa para todos aquellos que deben registrar sus operaciones contables en el Perú.

Índice

- ¿Qué son los libros electrónicos y para qué sirven?

- Obligaciones de llevar libros electrónicos en 2024

- ¿Cómo descargar el Programa de Libros Electrónicos (PLE)?

- Estructura de los libros electrónicos SUNAT en Excel

- Principales errores en la anotación de libros electrónicos

- Beneficios de usar el Sistema de Libros Electrónicos SUNAT

- Preguntas relacionadas sobre los Registros Especiales en Libros Electrónicos

¿Qué son los libros electrónicos y para qué sirven?

Los libros electrónicos son la versión digital de los tradicionales libros contables de papel. Su función principal es registrar todas las operaciones económicas que realiza una entidad de manera cronológica y sistemática. Por medio del Programa de Libros Electrónicos (PLE), los contribuyentes pueden realizar anotaciones de ventas, compras y otras transacciones relevantes para su contabilidad.

La digitalización de los libros contables no solo representa un ahorro significativo en términos de espacio físico y costos de materiales, sino que también facilita la revisión de la información y su presentación ante la SUNAT. Estos registros son cruciales para el análisis financiero, la auditoría interna y externa, y para tomar decisiones estratégicas.

Además, el uso de libros electrónicos permite una integración más eficaz con otros sistemas contables y financieros dentro de la empresa, aumentando la eficiencia y la productividad del área contable.

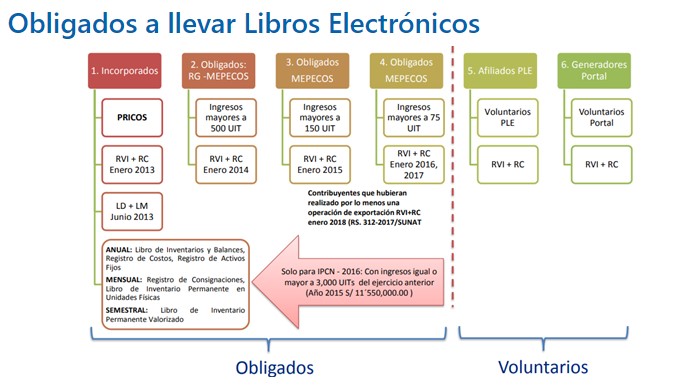

Obligaciones de llevar libros electrónicos en 2024

Desde el año 2010, la SUNAT ha venido implementando el uso de los libros electrónicos de manera gradual. Para el año 2024, la mayoría de los contribuyentes en Perú están obligados a llevar sus libros contables de manera electrónica. Esto incluye a todas aquellas empresas que pertenecen al Régimen General y al Régimen MYPE Tributario, así como a los contribuyentes designados por la administración tributaria.

La obligatoriedad viene acompañada de actualizaciones periódicas en el software proporcionado por SUNAT, como es el caso del PLE 5.0, el cual introduce mejoras significativas en la presentación y validación de información contable.

La sanción por no llevar los libros electrónicos cuando se está obligado a ello puede variar desde multas hasta el cierre temporal del establecimiento, lo que resalta la importancia de cumplir con esta obligación.

¿Cómo descargar el Programa de Libros Electrónicos (PLE)?

Para acceder al PLE, los contribuyentes deben ingresar al portal web de SUNAT y descargar la última versión disponible del programa. Es importante mantenerse actualizado para evitar inconvenientes en la presentación de los registros y para aprovechar las nuevas funcionalidades que se van incorporando en cada versión.

Guía rápida: 7 pasos para el pago de Detracciones en Línea SUNAT

Guía rápida: 7 pasos para el pago de Detracciones en Línea SUNATEl proceso de descarga e instalación es sencillo y está bien documentado en el portal de la SUNAT, donde también se puede encontrar ayuda y tutoriales en caso de tener alguna dificultad.

Estructura de los libros electrónicos SUNAT en Excel

La SUNAT proporciona formatos en Excel que sirven como base para la estructura de los libros electrónicos. Estos formatos están diseñados para que sean fáciles de llenar y para garantizar que se incluya toda la información requerida. La estructura básica incluye campos como fecha de operación, tipo de comprobante, número de identificación del cliente o proveedor, base imponible, impuestos y total de la operación.

Estos libros deben ser generados y llenados de acuerdo con las normativas vigentes y luego ser convertidos al formato electrónico que requiere el PLE. Es fundamental asegurarse de que la información esté correcta y completa antes de realizar la conversión y presentación.

Principales errores en la anotación de libros electrónicos

Anotar los libros electrónicos de manera correcta es crucial para el cumplimiento de las obligaciones tributarias. Entre los errores más comunes se encuentran la inclusión de datos incorrectos o incompletos, el retraso en el registro de las operaciones y la falta de correlatividad en los documentos registrados.

Para evitar estos errores, es recomendable realizar revisiones periódicas de los registros, contar con un sistema de doble verificación y mantenerse informado sobre las últimas actualizaciones y requerimientos de la SUNAT.

Beneficios de usar el Sistema de Libros Electrónicos SUNAT

El uso del Sistema de Libros Electrónicos de SUNAT ofrece numerosas ventajas para los contribuyentes. Entre los beneficios más destacados se encuentran el ahorro en costos de legalización de libros, la mejora en la productividad del área contable y la posibilidad de acceder fácilmente a la información contable cuando se requiera.

Además, el sistema contribuye a la seguridad de los datos, ya que disminuye el riesgo de deterioro o pérdida de la información que puede ocurrir con los libros contables de papel. También permite una mejor gestión del espacio físico en las oficinas, liberando áreas que antes se destinaban al almacenamiento de documentos impresos.

Preguntas relacionadas sobre los Registros Especiales en Libros Electrónicos

¿Qué se registra en los libros electrónicos?

En los libros electrónicos se registra toda la información relacionada con las operaciones económicas y financieras de la empresa. Esto incluye ventas, compras, ingresos, egresos, inventarios y cualquier otro movimiento contable que afecte la situación financiera de la entidad.

Es importante destacar que existen 5 Registros Especiales en los Libros Electrónicos que deben ser llevados con especial atención, ya que contienen información crítica para la declaración de impuestos y para la auditoría interna y externa.

Guía actualizada sobre qué libros electrónicos lleva Régimen Mype Tributario

Guía actualizada sobre qué libros electrónicos lleva Régimen Mype Tributario¿Qué libros se presenta en el régimen especial?

En el Régimen Especial de Renta, los contribuyentes deben presentar principalmente el Registro de Compras y el Registro de Ventas e Ingresos de manera electrónica. Estos registros permiten llevar un control adecuado de las operaciones y facilitan la determinación de la base imponible para el cálculo de los impuestos a pagar.

La SUNAT puede solicitar libros adicionales según las particularidades del negocio o la actividad económica que se realice.

¿Qué libros se pueden llevar a través de registros electrónicos según indica textualmente la norma?

Según la normativa de la SUNAT, los libros que se pueden llevar en formato electrónico son el Registro de Ventas e Ingresos, Registro de Compras, Libro Diario, Libro Mayor y el Libro de Inventarios y Balances. Estos libros conforman la base de la contabilidad electrónica y cada uno tiene una finalidad específica en el registro de las operaciones contables.

A estos libros se suman los registros especiales que deben ser llevados por ciertos contribuyentes según su actividad económica y las disposiciones de la administración tributaria.

¿Qué es el registro en libros?

El registro en libros se refiere al proceso de anotar sistemáticamente todas las transacciones contables en los libros correspondientes. Esto no solo incluye la anotación de las operaciones, sino también la clasificación, el resumen y la verificación de la información para asegurar su correcta presentación y su validez legal y fiscal.

Realizar un registro adecuado es fundamental para mantener una contabilidad transparente y cumplir con las obligaciones tributarias de manera eficiente.

A continuación, un video que complementa la información sobre los libros electrónicos y su importancia:

Implementar correctamente los libros electrónicos y llevar un registro adecuado es esencial para cualquier negocio en Perú. Entender su estructura, saber cómo anotar en ellos y cumplir con las obligaciones que conllevan es crucial para el éxito empresarial y para evitar sanciones. La información proporcionada aquí busca ser una guía para aquellos que deben navegar el mundo de la contabilidad electrónica con la ayuda del Sistema de Libros Electrónicos SUNAT.

Descifrando el código 3081 sunat: Tu guía completa

Descifrando el código 3081 sunat: Tu guía completaSi quieres conocer otros artículos parecidos a 5 registros especiales en los libros electrónicos: guía actualizada puedes visitar la categoría Sunat.

Comparativa de tarjetas de crédito en Perú

¿Qué banco puede comprar mi deuda? Guía completa para elegir

Costo de afiliación a una EPS en Perú para 2022

Compra tu SOAT Rimac en Lima fácil y rápido

¿Qué es un seguro de vida en el Perú y cómo protege tu futuro?

Guía definitiva: ¿Cómo afiliarse a una AFP como independiente o dependiente?